この情報は保険始期日が2023年2月1日以降の契約のものです。

2023年1月以前始期契約については下記 このページにおけるご注意の「2023年1月以前始期契約についてはこちらをご確認ください」をご確認ください。

2023年1月以前始期契約については下記 このページにおけるご注意の「2023年1月以前始期契約についてはこちらをご確認ください」をご確認ください。

持病や既往症があっても入れる「引受基準緩和型」の医療保険です。

医療保険(引受基準緩和型)

健康状態・傷病歴についての告知を簡素化することで、引受基準を緩和し、持病や既往症がある方でもご加入がしやすくなっています。ご加入の時点ですでに発病している既往症の場合でも、所定の条件を満たせばお支払いの対象になります。

特長

持病や既往症があり、医療保険の加入をあきらめていた方へ

下記の3つの【告知項目】に該当しなければ、持病のある方や、過去に入院や手術を受けたことがある方でも、お申し込みいただけます。また、医師の診査は不要です。

さらに各診療科領域における学会で要職を経験した医師によるセカンドオピニオンなどのトータルメディカルサービスにより、さまざまなご不安に対してお客さまをサポートします。

3つの告知項目

- 告知日から過去3ヶ月以内に、医師により入院または手術をすすめられたことがありますか?

- 告知日から過去2年以内に、病気やケガで入院をしたこと、または手術を受けたことがありますか?

- 告知日から過去5年以内に、ガン(上皮内ガンを含みます)、肝硬変、慢性肝炎と医師に診断されたことがありますか?

基本補償

特長1

公的医療保険制度の自己負担額を補償

入院中に自己負担した公的医療保険の対象となる医療費の3割自己負担額を1回の入院につき120万円限度で補償します。

高額療養費に関係なくお支払いします。

(入院治療費用保険金(3型)をセットした場合)

特長2

差額ベッド代を[3万円×入院日数]まで実費で補償

全額自己負担となる個室使用料などの差額ベッド代を[3万円×入院日数]まで実費で補償します。

(入院諸費用保険金をセットした場合)

特長3

持病や既往症の悪化・再発による入院・手術等も補償します。(保険期間の初日以降に悪化・再発した場合)

ご契約前からの持病や既往症の悪化・再発による入院・手術等も補償します。

(保険期間の初日以降に悪化・再発した場合)

この保険は最初のご契約に当初1年間の支払削減期間が設けられ、この期間中の入院等については保険金が50%に削減されます。

また、引受基準緩和型でない場合と比較して、保険料が割増されています。

AIG損保の医療保険には、健康状態・傷病歴についてさらに詳細な告知をしていただく、保険料の割増のないタイプ(医療保険(実費補償型))もあります。健康状態や病気の内容によっては、保険料割増がない(医療保険(実費補償型))にご加入いただける場合もありますので、あわせてご検討ください。

基本となる補償

3つの基本補償のうちいずれか1つ以上をセット

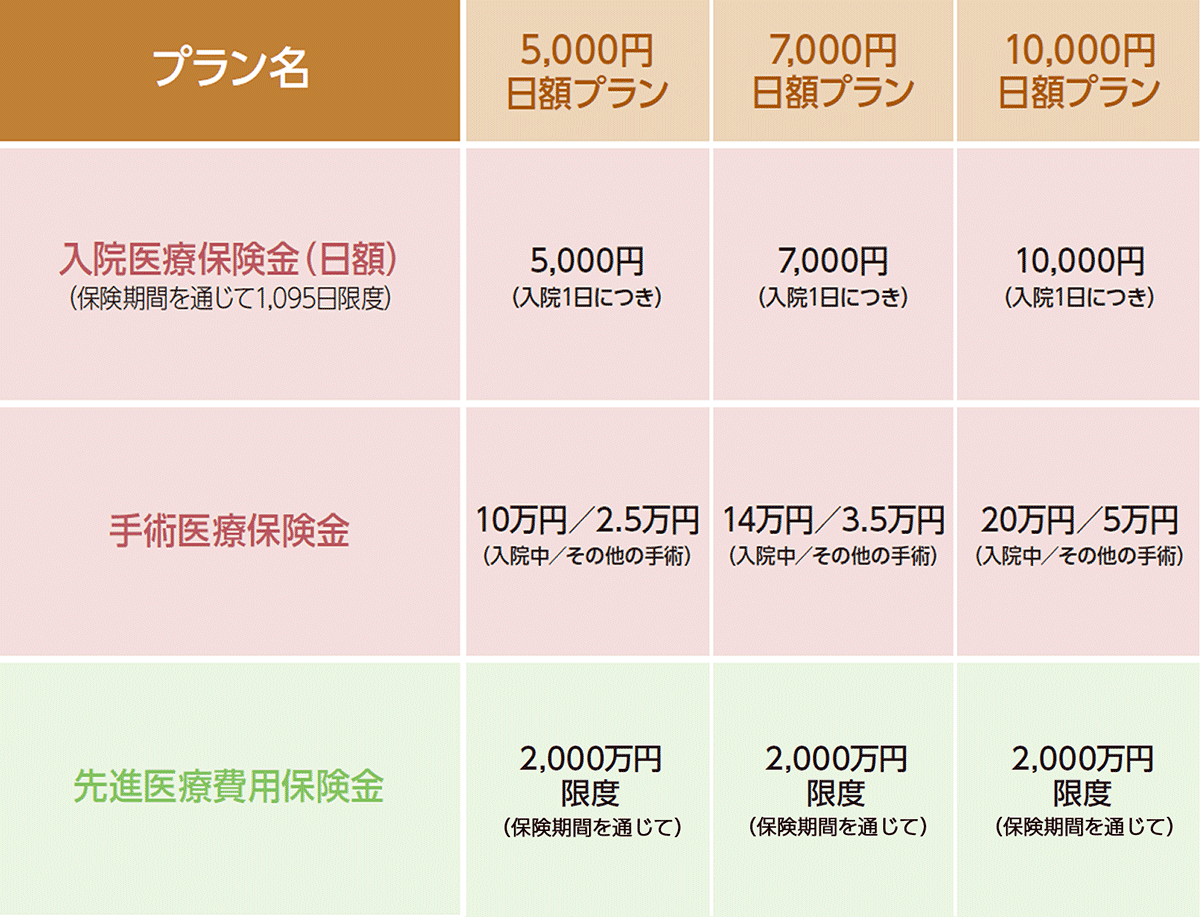

入院治療費用保険金

入院した場合に治療のために負担した公的医療保険制度の自己負担額をお支払いします。

入院諸費用保険金

入院した場合の差額ベッド代、ベビーシッター・清掃代行サービス業者・介護従事者・ペットシッターなどの雇入費用、被保険者の同居の親族の保育所・介護施設への預入費用や障害福祉サービスの費用、ペットホテルの預入費用などを、実費でお支払いします。

入院医療保険金および手術医療保険金

- 入院医療保険金(日額)

入院した場合に、入院日数に応じて保険金をお支払いします。

- 手術医療保険金

所定の手術を受けた場合に保険金をお支払いします。

- 手術医療保険金をお支払いの対象外とすることもできます。(手術医療保険金支払対象外特約をセットする場合)

オプション特約

オプション特約は自由にセットいただけます。

先進医療費用保険金

先進医療・患者申出療養による療養を受けた場合に、その技術料や交通費、宿泊費の実費を保険期間を通じて2,000万円限度にお支払いします。

(宿泊費は1泊につき1万円限度)

- 先進医療費用保険金は日帰り入院または通院の場合も対象となります。

- 厚生労働大臣が認めた高度な医療技術の治療や手術をいい、先進医療を受けられる医療機関は厚生労働大臣が認める医療機関に限られます。

- 「患者申出療養」とは未承認薬等を迅速に保険外併用療養として使用したいという困難な病気と闘う患者の思いに応えるため、患者の申出を起点とし、安全性・有効性等を確認しつつ、身近な医療機関で受けられるようにする制度です。

「先進医療」や「患者申出療養」の詳細については、厚生労働省のホームページにてご確認いただけます。

おすすめプラン

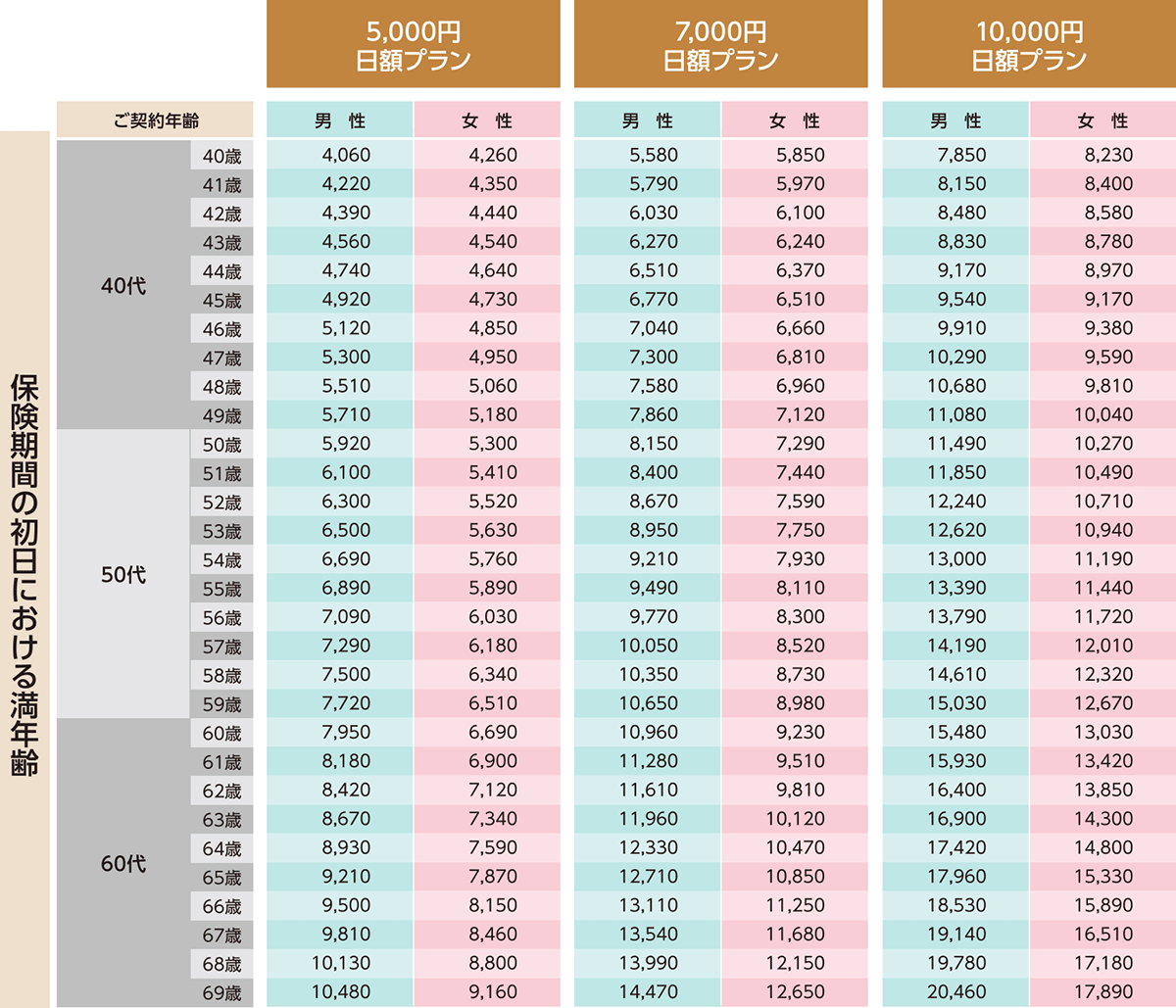

日額プラン

この保険は最初のご契約に当初1年間の支払削減期間が設けられ、この期間中の入院等については保険金が50%に削減されます。

また、引受基準緩和型でない場合と比較して、保険料が割増されています。

月払保険料(初度契約用)※

保険期間、保険料払込期間:10年

記載プランの保険料はパンフレット (7.6 MB)2023年2月1日以降保険始期契約用で確認いただけます。

- 継続契約は支払削減期間が設定されないため、保険料が異なります。

この保険料表に記載されていない保険料払込方法のお取扱いにつきましては、取扱代理店・扱者までお問い合わせください。

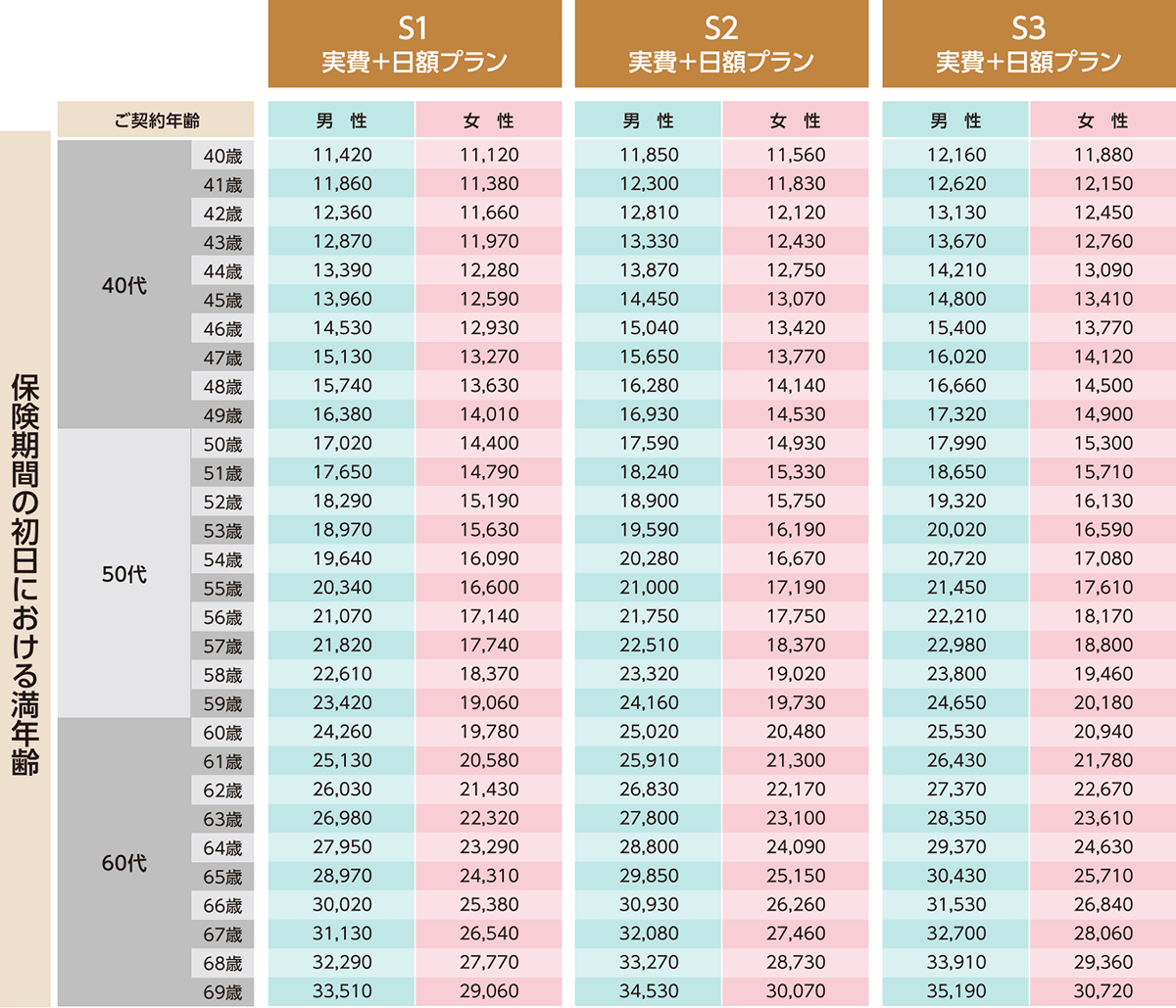

実費+日額プラン

この保険は最初のご契約に当初1年間の支払削減期間が設けられ、この期間中の入院等については保険金が50%に削減されます。

また、引受基準緩和型でない場合と比較して、保険料が割増されています。

月払保険料(契約プランS1,S2,S3)(初度契約用)※

保険期間、保険料払込期間:10年

記載プランの保険料はパンフレット (7.6 MB)2023年2月1日以降保険始期契約用で確認いただけます。

- 継続契約は支払削減期間が設定されないため、保険料が異なります。

この保険料表に記載されていない保険料払込方法のお取扱いにつきましては、取扱代理店・扱者までお問い合わせください。

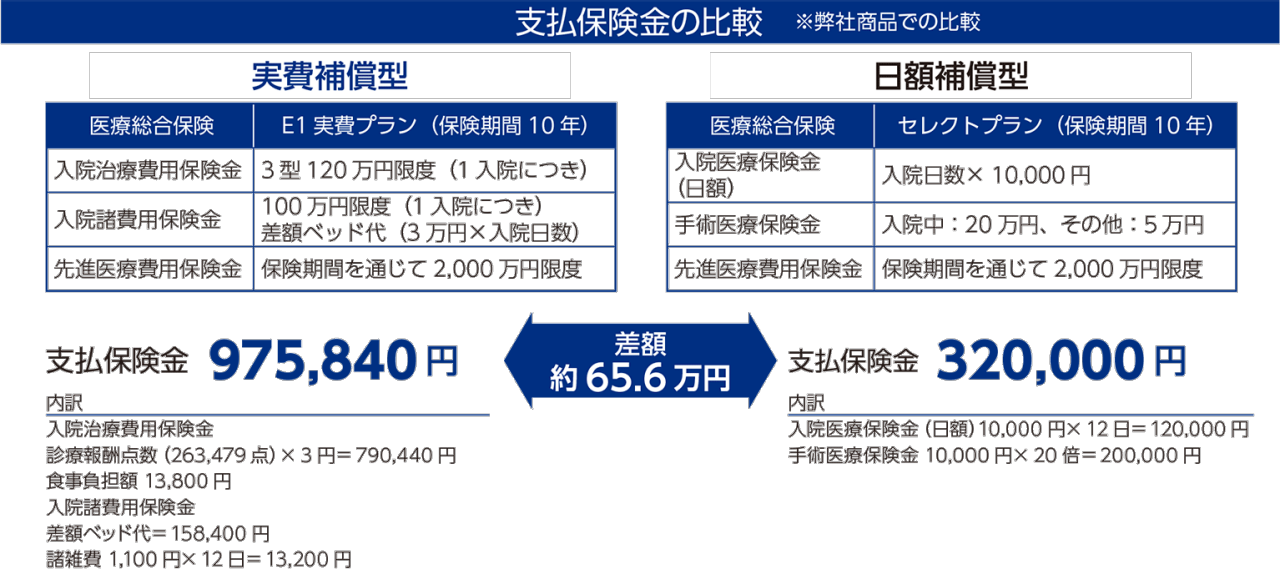

保険金支払事例

入院諸費用保険金と入院治療費用保険金(3 型)の支払事例

- 2022年9月時点の公的医療保険制度に基づいています。

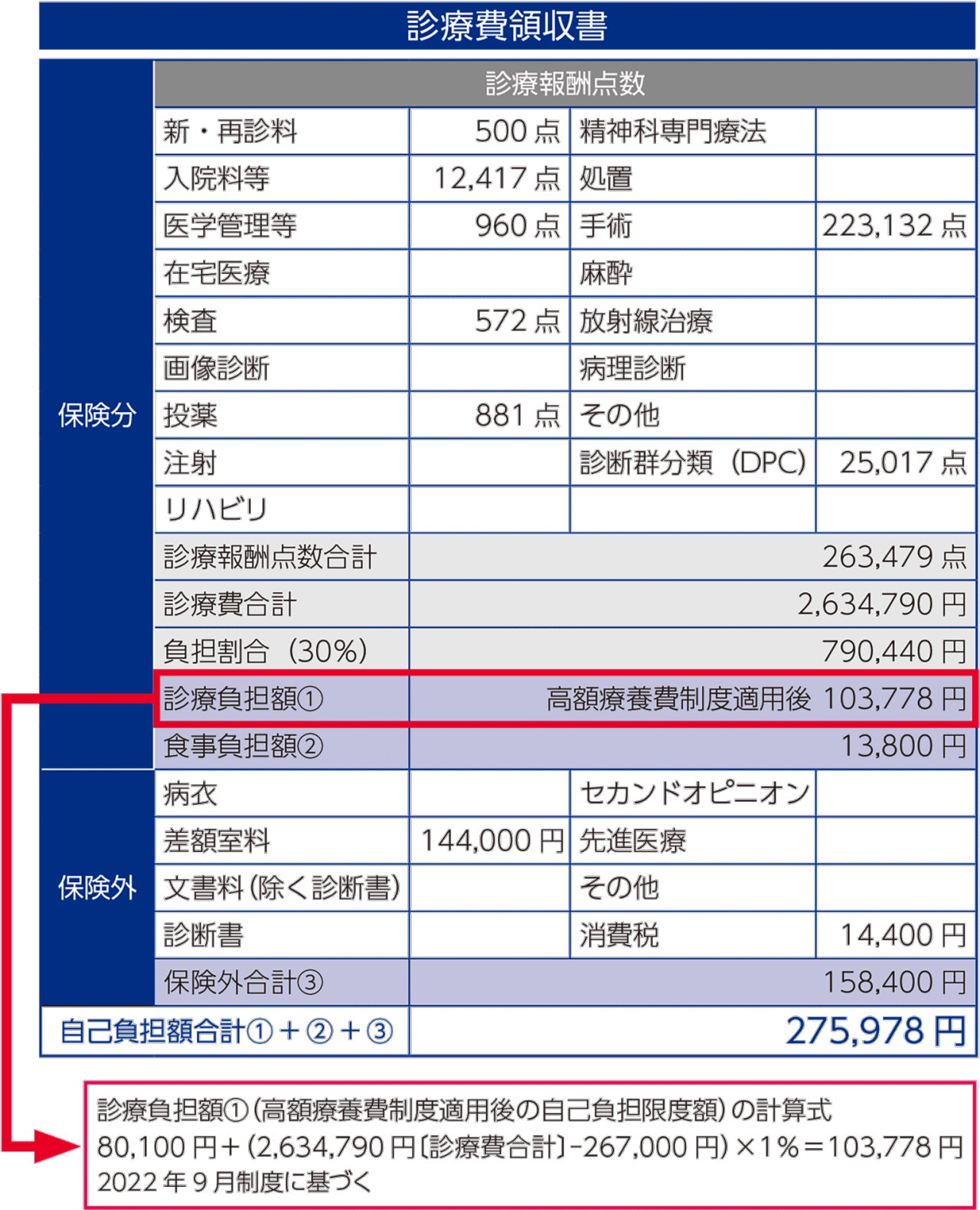

病院からもらう診療費領収書からみた入院にかかる費用

医療機関で治療を受けた場合、医療費の内容がわかる診療費領収書が発行されます。

診療費領収書は、公的医療保険制度の対象となる医療費の診療報酬点数や食事療養標準負担額と、公的医療保険の対象とならない費用の内訳が記載されています。

50代男性 狭心症で12日間入院

年収600万円の方のケース

医療機関の窓口で支払った自己負担額の合計は275,978円

医療機関の窓口で支払った自己負担額の合計は275,978円

事例の公的医療保険制度の対象となる医療費は2,634,790円、高額療養費制度適用後の自己負担額(診療負担額①)は103,778円となり、これに食事療養標準負担額(食事負担額②)13,800円と公的医療保険の対象とならない差額ベッド代を合算した275,978円が実際にかかった費用となります。

- 事例は月をまたがない入院として計算しています。

- 左記診療費については、個人による症状・治療内容が異なるなどの理由のため、実際に医療機関でかかる費用とは異なります。

- 診療報酬点数などは2017年弊社調べ

上記以外にも、さまざまな疾病の保険金支払の事例を集めた【年代別 Medical Information(保険金支払事例集)】もご用意しております。

詳しくは取扱代理店・扱者にお問い合わせください。

- 特長

- 補償

- オプション特約

- おすすめプラン

- 保険金支払事例

- 2023年1月以前始期契約についてはこちらをご確認ください。

パンフレット (5.1 MB) 左記のパンフレットをご覧の際には、必ず「人間ドックトータルサービス」終了のご案内 (395.7 KB)も合わせてご覧ください。

商品改定のご案内 (819.8 KB)

付帯サービス改定のご案内(2026年1月、2024年9月改定) (678.0 KB)

このページは保険商品の概要をご説明したものです。

詳細につきましては、パンフレット等をご覧いただくか、取扱代理店・扱者または弊社にお問い合わせください。

また、ご契約に際しては、保険商品についての重要な情報を記載した重要事項説明書(「契約概要」「注意喚起情報」等)を、事前に必ずご覧ください。

無断での使用・複製は禁じます。