経営者大型総合保障制度 50周年記念商品

総合型V プレミアム Rタイプ

- 大同生命の無配当年満期定期保険(無解約払戻金型)

- AIG損保のベーシック傷害保険

[マネジメントガード](会社役員賠償責任補償特約)

保障重視で大きな安心

POINT 1

必要な時期を重点的に保障

保険期間は5年または10年です。(Rタイプ)

解約払戻金・満期保険金・配当金のない、保障のみを目的としたシンプルな保険です。

POINT 2

業務上の事故のみならず、24時間の病気・ケガに対応

事故による治療費の実費なども保障しますので、経営者の労災時の保障として活用できます。

地震・噴火またはこれらによる津波の事故、熱中症や細菌性食中毒、特定感染症も保障します。

POINT 3

経営者固有のリスクに対応

経営者に万が一の際の事業継続・事業承継の相談費用や、経営者(役員)個人の役員賠償責任を保障します。

POINT 4

80歳まで保障を継続可能

更新により最長80歳まで保障します。更新時の医師の診断は不要です。

- Rタイプの更新後の保険料は、更新時の被保険者の年齢や保険料率で計算され、更新前に比べ通常高くなります。

AIG損保の疾病入院療養一時金保障、疾病入院医療費用保障は75歳までです。

POINT 5

保険料は全額損金算入可能

法人が負担した保険料は一定要件のもと全額損金算入することができます。

[法人税基本通達9‐3‐5、9‐3‐6の2による]

- 記載の税務取扱は2025年7月現在の税制に基づくものです。

今後、税務の取扱が変わる場合もあり、将来を保証するものではありません。

ご存知ですか?

- 経営判断など役員として行った行為を原因として、経営者個人が取引先や従業員などから訴えられる可能性があります。

- 経営者は、一般的に労災保険の適用対象外であり、医療費が全額自己負担となるケースがあります。

- 常時雇用の従業員数が一定数以下であるなど(業種によって異なります)、所定の条件を満たせば経営者も労災保険に特別加入できますが、お一人で仕事をされている際の事故などでは、労災認定されないこともあります。

- 健康保険法第1条及び第53条の2により、健康保険の被保険者又は被扶養者が法人の役員であるときは、法人の役員としての業務(被保険者の数が5人未満である適用事業所に使用される法人の役員としての業務であって従業員が従事する業務と同一であると認められるものを除く。)に起因する疾病、負傷又は死亡に関して保険給付は行わないとされています。なお、国民健康保険の被保険者の場合、業務上の事故であっても保険給付の対象となります。(労災保険の給付対象となる場合を除く。)

死亡リスク(お亡くなりになった場合)

中小企業の多くは経営者の信用と手腕で経営が成り立っているため、経営者がお亡くなりになった場合、売上が落ち込み、経営に大きな影響を与える可能性があります。

| 運転資金の不足 | 死亡保険金を当面の運転資金や借入金返済資金に充当するとともに、ご遺族への死亡退職金の原資として活用することができます。 死亡保険金を原資に死亡退職金・弔慰金を支払うことにより、ご遺族の生活資金や相続税の納税資金を確保することができます。 |

| 借入金の返済 | |

| 死亡退職金・弔慰金の支払 |

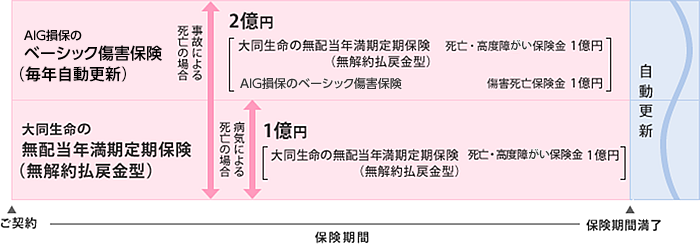

経営者の死亡による職場離脱は中小企業の経営に命取りとなりかねません。特に突然の事故による死亡では、準備期間もなく想定よりもコストがかかります。総合型では、事故の場合には、手厚い保障が得られます。

- 1億円コースのご契約例

大同生命の無配当年満期定期保険(無解約払戻金型) 死亡保険金額 1億円

AIG損保のベーシック傷害保険 傷害死亡保険金額 1億円

お支払いする保険金

被保険者が、保険期間中に発病した病気または、保険期間中に発生した事故により死亡した場合にお支払いします。

- 病気・事故の場合…死亡保険金(大同生命)

- 事故の場合…傷害死亡保険金(AIG損保)

就業不能リスク(病気やケガで働くことができなくなった場合)

病気やケガによる治療や療養のために経営者が長期間経営に携われないと、売上が減少し、運転資金や借入金返済の負担が重くなる場合があります。

| 運転資金の不足 | 生命保険と損害保険の組み合わせによる幅広い保障により、保険金・給付金を受け取ることで、当面の運転資金や借入金返済資金に充当することができます。 保険金・給付金を原資に見舞金を支払うことにより、経営者ご自身の報酬の減少や治療費をカバーできます。

|

| 借入金の返済 | |

| 見舞金の支払 |

経営者が事故や病気によって会社経営に携われない場合も、経営者がお亡くなりになった場合と同じように、会社の事業継続に大きな影響を与えることがあります。そうした「経営者の不在・リタイア」にもそなえることができます。

退任リスク

【事故例】

車で営業中、交通事故で対向車と正面衝突。両下肢を失い、高度障がい状態となり、職場復帰不可能となってしまった。

職場離脱・休業・治療費負担リスク

【事故例】

検品作業中、フォークリフトにはさまれ膝を骨折した。手術に加え30日間入院し、職場に復帰した。復帰後、リハビリのために30日間通院を続けたが、膝関節の機能障がいが残ってしまった。

事業継続・事業承継リスク (経営者の人格権侵害や認知症による影響へのそなえ)

経営者が人格権侵害を受けた場合、事業を継続するために適切な対応が重要です。また、病気やケガによる死亡または重度の身体障がい、脳卒中、認知症で経営に携われなくなった場合、速やかな事業承継が必要です。

| 風評被害の防止 | 事業継続・事業承継相談費用保障により、被保険者が人格権侵害を受けた場合の危機管理費用および警備費用ならびに特定感染症を発病した場合の危機管理費用および消毒・検査費用をカバーできます。 |

| 感染症対策 | |

| 事業承継の相談費用等 |

事業継続リスク

被保険者が人格権侵害を受けた場合の危機管理費用および警備費用ならびに特定感染症を発病した場合の危機管理費用および消毒・検査費用をお支払いします。

【事故例】

退職した元社員によって、経営者の誹謗中傷がインターネットに書き込まれた。警察への届出が受理され、書き込みを削除する手続きを弁護士に依頼した。

事業承継リスク

被保険者の死亡や重度の身体障がい、認知症等により、事業承継を検討する場合、弁護士や税理士等への相談費用や、所定のコンサルティング会社への着手金などをお支払いします。

【事故例】

金属加工会社の経営者が認知症と診断確定された。後継者が不在のため、事業の外部への売却等を検討することとし、事業承継・引継ぎ支援センターから紹介されたM&Aコンサルティング会社に着手金を支払った。

※事故例は、想定事例です。

事業継続・事業承継相談費用保障

保険期間中に、次の事由が発生した場合に契約者が負担した事業継続・事業承継のための費用を保障します。

- 被保険者が、死亡もしくは所定の高度障がい状態になった場合、1~3級の身体障がい者手帳の交付を受けた場合、軽度認知障がいもしくは認知症と初めて医師に診断確定された場合、または所定の脳卒中により初めて医師の診療を受けた日からその日を含めて60日以上「他覚的な神経学的後遺症」が継続したと医師に診断された場合にコンサルティング費用を負担したとき

- 被保険者が、人格権侵害等を受け警察への届出等を行い、受理された場合にコンサルティング費用、その悪影響を管理・最小化するための危機管理費用、警備費用を負担したとき

- 被保険者が、特定感染症を発病した場合にコンサルティング費用、その悪影響を管理・最小化するための危機管理費用、業務用施設の消毒・滅菌費用や従業員の検査費用等を負担したとき

- 特定感染症とは、「感染症の予防及び感染症の患者に対する医療に関する法律」に規定する一類感染症から三類感染症をいいます。なお、一類感染症から三類感染症には以下のような感染症があります。《2025年7月現在》

エボラ出血熱、結核、SARS、鳥インフルエンザ(H5N1およびH7N9)、腸管出血性大腸菌感染症(O157等)、コレラ、細菌性赤痢、腸チフス、パラチフス など

お支払いする保険金

事業継続または事業承継のために、保険契約者が実際に負担した下記の費用を保険期間中100万円を限度にお支払いします。

- コンサルティング費用(弁護士、公認会計士、税理士、中小企業診断士、司法書士、社会保険労務士等への相談料など)

- 危機管理費用 (上記 ②、③の場合のみ)

- 警備費用 (上記 ②の場合のみ)

- 消毒・検査費用 (上記 ③の場合のみ)

- 事業継続・事業承継相談費用では、通常支出している人件費、顧問料、警備費用等はお支払いできません。

- いずれもその額および使途が社会通念上妥当なもので、事由発生日からその日を含めて365日以内に要した費用が対象となります。

- 危機管理費用、消毒・検査費用については、日本国内でのサービス提供、消毒、検査等に限ります。

- この保障を初めて付加したご契約の場合、保険期間開始日から10日以内に発病した特定感染症に対しては保険金をお支払いできません。

- 同一の身体障がいにより、死亡、高度障がい状態、および1~3級の身体障がい者手帳の交付を受けた場合のいずれにも該当した場合でも、重複しては保険金をお支払いできません。

役員賠償リスク(在任中・退任後の役員の責任)

会社の成長のためには積極的な経営判断が求められますが、役員として行った経営判断やハラスメントなどを原因として、取引先や従業員などから役員個人が賠償責任を問われる場合があります。

| 取引先に対する賠償責任 | 会社役員賠償責任保障により、取引先から契約違反があったとして役員個人が訴えられた場合や、ハラスメントや不当解雇があったとして従業員から役員個人が訴えられた場合などに、法律上の損害賠償金、争訟費用などをカバーできます。 |

| 従業員に対する賠償責任 | |

| 顧客に対する賠償責任 |

マネジメントガード

会社役員賠償責任保障

被保険者が役員(*1)としての業務につき行った行為に起因して、保険期間中に日本国内で損害賠償請求された場合に保険金をお支払いします。

- 「 役員」とは、会社法上の取締役、監査役、執行役および会計参与、ならびにこれらに準ずる方をいいます。

被保険者が役員を退任した日から3年を経過した日までの間に、日本国内で損害賠償請求された場合も保険金をお支払いします 。 (*2)

- 被保険者が役員を退任した日において、この特約を付加した保険契約が有効で、かつ損害賠償請求された時に他の会社役員賠償責任保険契約などがないことを条件として、保険金をお支払いします。

- 株主代表訴訟による損害賠償請求は、勝訴時の争訟費用を含めて保険金お支払いの対象となりません。

【事故例】

繊維メーカーが取引先への製品供給を停止したところ、契約上の義務に違反して供給を停止したことで損害を被ったとして、取引先から、余分に発生した調達コスト、逸失利益など約3,000万円を求める訴訟を起こされた。

【事故例】

飲食店の店長が店員の無銭飲食を疑い、無理やり始末書を書かせたことについて、役員が事情聴取したところ、長時間にわたる事情聴取により精神的苦痛を被ったとして、店長から慰謝料など200万円を求める訴訟を起こされた。

◆ドラマ仕立てで、解りやすく説明しています。下記を読み取りいただきご視聴ください。(約7分間)

- 事故例は、想定事例です。

お支払いする保険金

被保険者が負担した次の損害に対してお支払いします。なお、①と②を合計して、保険期間(1年間)につき保険証券記載の保険金額(3,000万円)を限度にお支払いします。

① 法律上の損害賠償金 ② 争訟費用(弁護士費用など) ③ 求償権保全費用

「マネジメントガード」にご加入の経営者は、「経営者のためのハラスメントホットライン」が利用できます。

付帯サービス

ドクターオブドクターズネットワーク

セカンドオピニオンをはじめ各分野の専門医のネットワークにより、みなさまの健康ライフを支援します。

- 本サービスは、大同生命およびAIG損保との提携により、ティーペック株式会社が提供いたします。

大型保障制度インターネットサービス

経営に役立つ各種情報や契約内容照会などができる会員専用のコンテンツを用意しています。

経営者のためのハラスメントホットライン

ハラスメントや従業員の問題行動などへの対応のご相談に臨床心理士や社会保険労務士等が電話でアドバイスします。

- ベーシック傷害保険の会社役員賠償責任補償特約を付加している場合に、被保険者の方が利用いただけます。

- 本サービスは、AIG損保がティーペック株式会社に委託して提供いたします。

(上記サービスは、2025年10月現在の内容に基づいて記載しています。今後予告なく中止または変更する場合がありますので、あらかじめ了承ください。)

ご注意

ベーシック傷害保険について(AIG損保)

●この保険には満期返戻金・配当金はありませんが、解約返還保険料は条件により異なります。

●ベーシック傷害保険は保険期間が1年で、原則として生命保険の保険期間満了まで毎年自動更新します。ただし、保険金請求状況によっては、契約の更新をお断りしたり、引受条件を見直しさせていただくことがあります。

●保険期間の満了・解約などにより生命保険が終了(消滅)した場合には、原則、損害保険も終了します。

●【ご注意事項】事業継続・事業承継相談費用補償特約および会社役員賠償責任補償特約は、被保険者が契約者(会社)の取締役、監査役など会社法上の役員である場合に付加できます。

●【ご注意事項】会社役員賠償責任補償特約

- 保障の対象となる被保険者は役員個人であり、会社は保障の対象となりません。

- 「身体の障がい」(傷害、疾病など)または「財物の損壊」(財物の滅失、毀損、汚損、紛失または盗難)に対する損害賠償請求は保険金お支払いの対象となりません。

- 本特約を付加している場合で、被保険者が取締役、監査役など会社法上の役員を退任される場合、本特約を解約する必要があります。

- 会社法の規定により、本特約の加入に関しては、取締役会(取締役会を設置していない会社は株主総会)の決議が求められます。

無配当年満期定期保険(無解約払戻金型)について(大同生命)

●この保険には解約払戻金・満期保険金・配当金はありません。また、他の保険とは異なり、現金貸付(契約者貸付)や払済保険への変更はできません。

●この保険は、保険期間満了の2週間前までに特に申し出のない限り、自動的に更新されます。

その場合、更新後の保険期間は、更新前と同一とします。ただし、「保険期間満了日の翌日における年齢」が80歳を超える場合には、80歳となるように保険期間を1年単位で短縮して更新します。

※更新後の保険料は、更新時の被保険者の年齢や保険料率で計算され、更新前に比べ通常高くなります。

※「保険料の変更」または「特定障がいの不担保」の契約条件が付加されている場合は、更新できません。

- 被保険者とは保険の対象となる方をいいます

- 保険期間とは保険の契約期間をいいます

保険期間について

生命保険部分:

【無配当年満期定期保険(無解約払戻金型)】

5年・10年

損害保険部分:1年(1年ごとに生命保険の満期まで自動更新)

AIG損保の疾病入院療養一時金保障および疾病入院医療費用保障については、更新時に被保険者の年齢が満75歳以上の場合、更新されません。

生命保険募集人・損害保険募集人について

このプランの取扱者は、大同生命の生命保険募集人であり、AIG損保の損害保険募集人でもあります。

- 生命保険募集人

大同生命の生命保険募集人は、お客さまと大同生命の生命保険契約締結の媒介を行う者で、生命保険契約締結の代理権はありません。

したがって、生命保険契約は、お客さまからの生命保険契約の申込みに対して大同生命が承諾したときに有効に成立します。 - 損害保険募集人

AIG損保の損害保険募集人は、AIG損保の損害保険契約締結の代理権および告知の受領権を有しています。

- なお、このプランは、生命保険契約と損害保険契約のいずれもが成立した場合にはじめて有効となります。

◎企業保障プラン 総合型V Rタイプには、納税協会に属する会員のみ加入いただけます。

また、会員が納税協会を退会した場合は、次のとおりとなりますので、あらかじめ了承ください。

- 生命保険契約[無配当年満期定期保険(無解約払戻金型)]は継続しますが、以後の保険料が引上げられることがあります。

- 損害保険契約(ベーシック傷害保険)は解約いただくこととなるか、継続できる場合でも、以後の保険料が引上げられることや保障内容の変更が必要になることがあります。

◎この資料は、2025年7月現在の商品内容・社会保障制度・税制に基づいて記載しており、将来変更となることがあります。

◎この資料は、保険商品の内容のすべてが記載されているものではありません。ご検討・ご契約にあたっては、「法人向け保険商品のご検討に際してご留意いただきたいこと」「設計書[契約概要]」「注意喚起情報」「ご契約のしおり」「約款」を必ずご覧ください。

また、不明な点などございましたら、引受保険会社または取扱者にお問い合わせください。

- POINT

- 死亡リスク

- 就業不能リスク

- 事業継続・事業承継リスク

- 役員賠償リスク

- 付帯サービス・ご注意