2022年8⽉15⽇ 公開

⾃社の強みを最⼤限に活かすための海外進出とは?

コロナ禍から読む!企業の海外進出ナレッジ #2 ASEAN(東南アジア)編

海外ビジネスを考えていく上で、「どの国で⾏うか」は、⾮常に重要なファクターです。コロナ禍において中国・アメリカへの⽇本企業の進出が増加した裏で、急成⻑を⾒せていたはずのベトナムを中⼼とする東南アジアへの海外進出はブレーキ傾向?

世界的なインパクトを与えたコロナ禍において、ASEAN各国における海外進出のトレンドはどのように変化したのか。「海外進出⽩書リスク管理版2020-2021(発⾏:株式会社Resorz/制作協⼒:AIG損害保険株式会社)」のデータから考察し、海外進出に役⽴つナレッジとして参考にしてみてください。

Index

ASEANにおける⽇本企業からの海外進出注⽬度No.1 ベトナム。進出企業の業種は?マーケット変化は?その理由は?

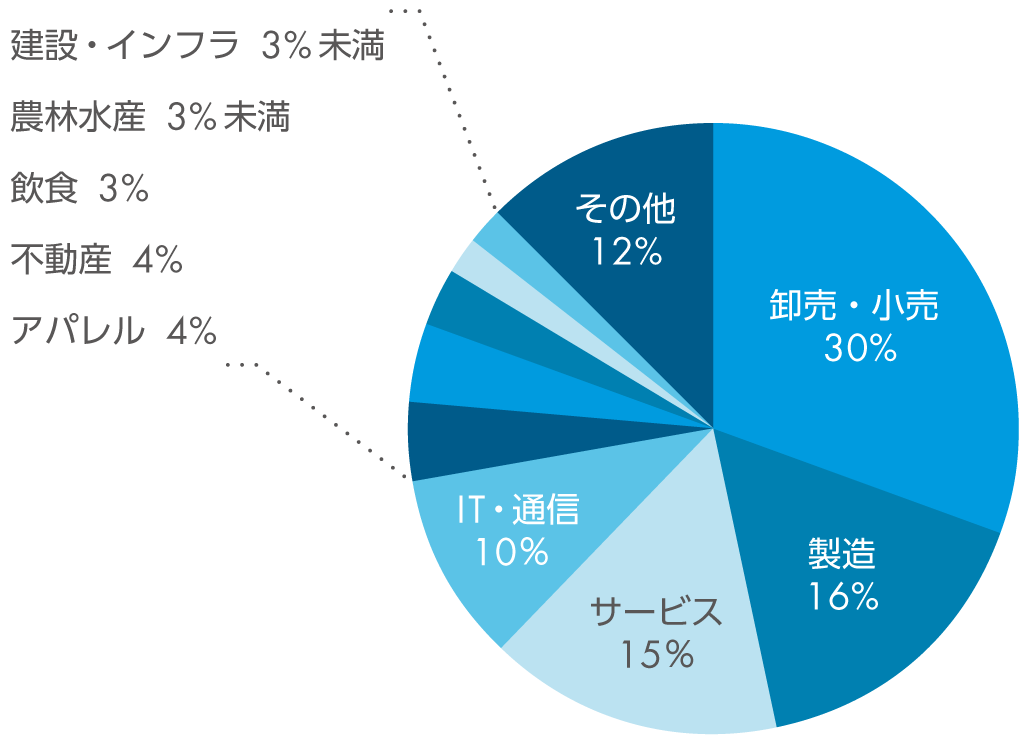

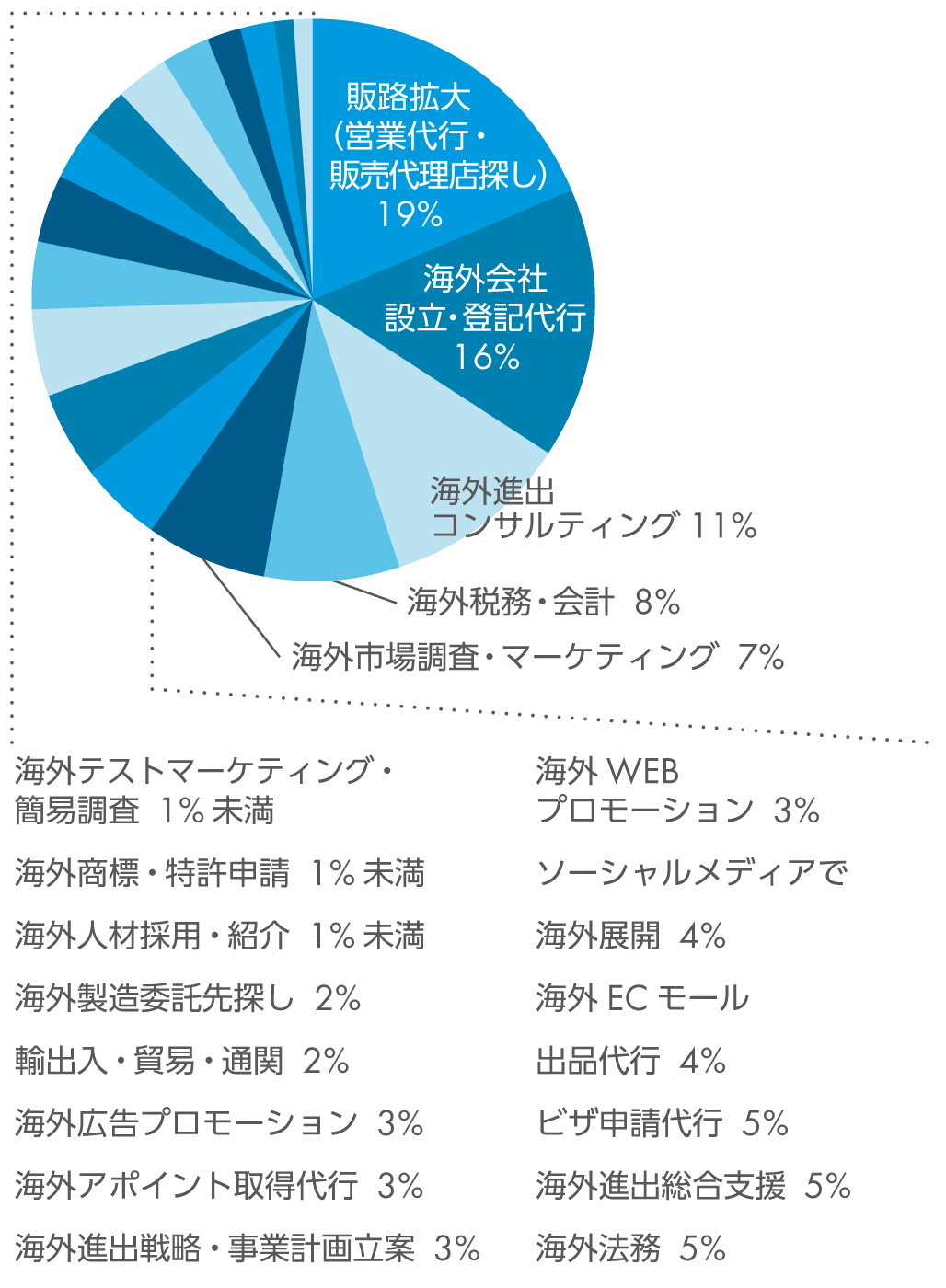

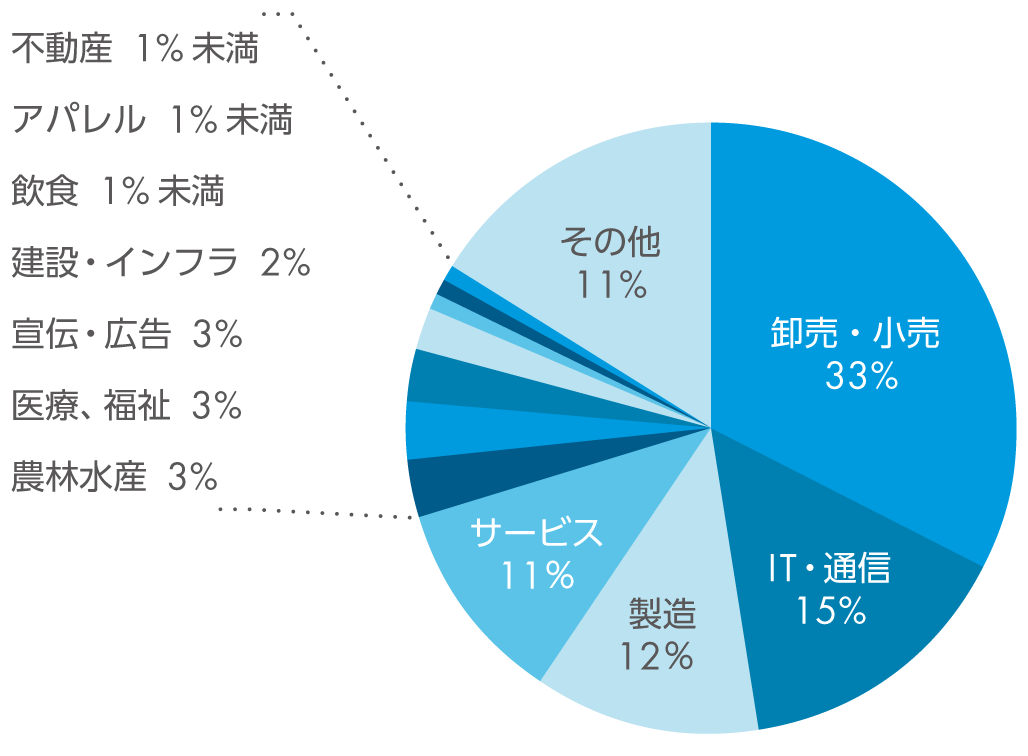

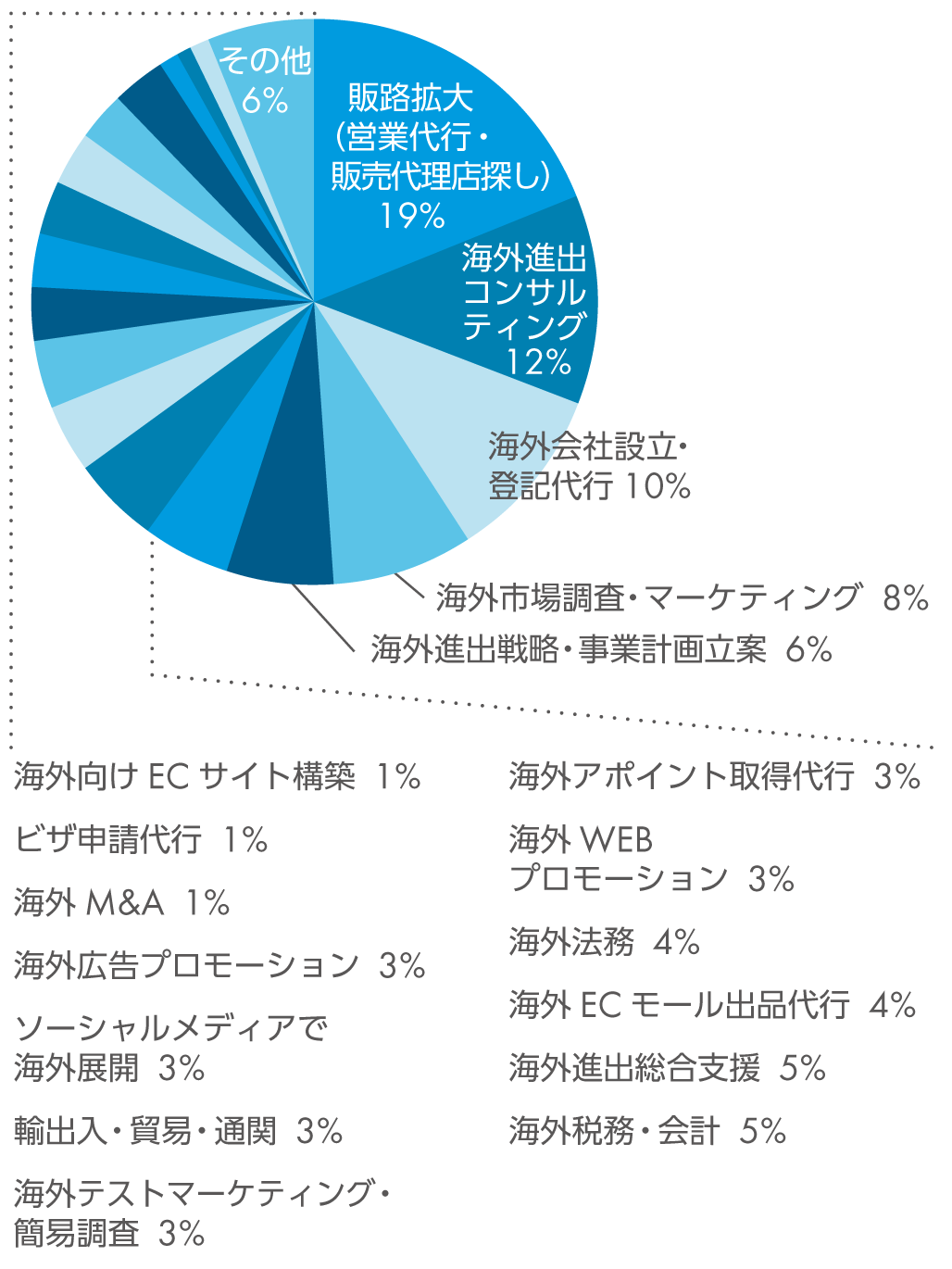

-

ITのオフショア開発地から、もう⼀度、消費市場へ?

⽇本企業の海外進出ニーズが急増したトップ3。傾向とデメリット

海外進出に課題を抱え解決の⽷⼝を待つASEANの3国。その理由と、苦戦の裏にあるポテンシャルとは?