地震災害に対する備えに......

世界有数の地震国、日本!いつ、どこで大地震が発生しても不思議ではありません。

納税協会 企業地震保険

納税協会 企業地震保険

企業財産保険(ニュープロパティーガード)+

財物損害補償特約N+地震・噴火危険補償特約(財物損害補償特約用)N

地震・噴火危険補償特約(財物損害補償特約用)Nの保険の対象となる物

財物損害補償特約Nの保険の対象と同様とします。

地震・噴火危険補償特約(財物損害補償特約用)N

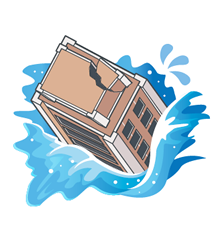

事業用の財産を対象とし、地震または噴火による火災、破裂・爆発、損壊(注)、埋没(注)、津波、洪水などによって保険の対象について生じた損害を補償します。

- 噴火による火山灰の付着、混入、堆積等またはそれらの疑いがある場合を除きます。

- 地震の規模を示すマグニチュードや震度にかかわらず補償します。

- ご契約の引受けに際しては、弊社所定の条件があります。

地震で火災が発生し、建物等が焼失した

地震で建物等が倒壊、損傷を受けた

地震による津波で建物等が流された

お支払いする保険金

●損害保険金

| ご契約方式 | お支払いする保険金の額 | |

| (1)縮小支払方式 | 契約締結時に縮小支払割合を約定し、罹災(りさい)時には損害の額から保険証券記載の自己負担額を差し引いた額にこの縮小支払割合を乗じた額をお支払いする方式です。 | 損害保険金= (損害の額 - 自己負担額)×縮小支払割合 |

| (2)支払限度額方式 | 契約締結時に支払限度額を設定し、罹災(りさい)時にはこの支払限度額を上限に実際の損害の額から保険証券記載の自己負担額を差し引いた額をお支払いする方式です。 | 損害保険金= 損害の額 - 自己負担額 ただし、支払限度額を限度とします。 |

●残存物取片づけ費用保険金=残存物の取片づけに必要な実費

損害保険金の10%を限度とします。

財物損害補償特約Nに残存物取片づけ費用補償対象外特約Nがセットされている場合は、補償されません。

- 保険金額が保険価額を下回る場合は、お支払いする保険金の額が減額されることがあります。

納税協会の企業地震保険の特長

- 専門スタッフによる建物・設備・機械等の「評価サービス」がご利用になれます。

- AIG損保の自然災害リスクレポート(ハザードマップ)をご提供します。

- 地震・噴火危険補償特約(財物損害補償特約用)Nだけではご加入いただけません。

- ご加入に必要な情報収集を行いますので、ご協力をお願いします。

- 「事業継続サポート補償特約N」にも「地震・噴火危険補償特約(事業継続サポート補償特約用)N」をセットしていただくことができます。

- この情報は2025年10月28日現在のものです。

このページは保険商品の概要をご説明したものです。

詳細につきましては、パンフレット等をご覧いただくか、取扱代理店・扱者または弊社にお問い合わせください。

また、ご契約に際しては、保険商品についての重要な情報を記載した重要事項説明書(「契約概要」「注意喚起情報」等)を、事前に必ずご覧ください。

無断での使用・複製は禁じます。