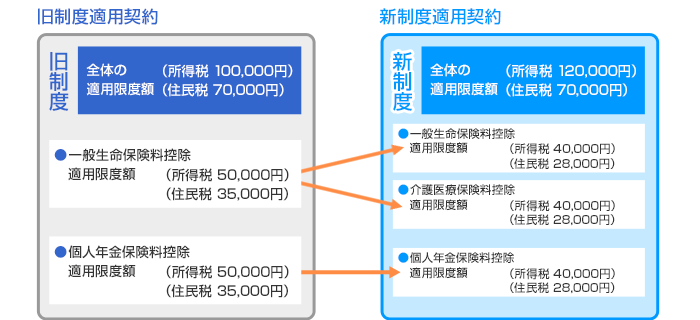

改定のポイント

介護医療保険料控除の新設

旧制度からある「一般生命保険料控除」、「個人年金保険料控除」に、「介護医療保険料控除」を新設した3つの控除からなる制度となります。弊社の適用対象契約は「介護医療保険料控除」の対象となります。

控除対象となる保険料の範囲の変更

旧制度は主契約のみで控除の可否を判定していましたが、新制度では特約単位でも控除の可否を判定するため、傷害保険の特約で疾病を保険金支払いの対象とする場合、その特約保険料は控除対象となります。それに対し、(長期)所得補償保険の傷害特約の保険料は控除対象外となります。

適用開始日

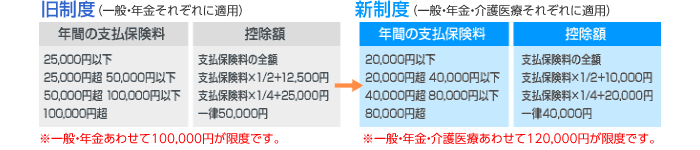

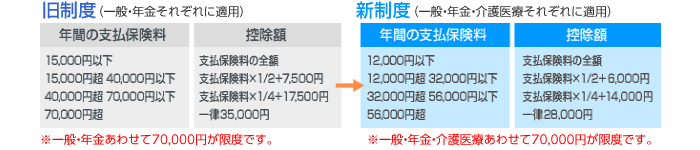

保険始期が平成24年1月1日以降の契約に対して適用します。

適用限度額の変更

各保険料控除の適用限度額はそれぞれ、所得税40,000円、住民税28,000円となり、全体の適用限度額は合算で所得税120,000円、住民税70,000円となります。(住民税の全体の適用限度額の変更はありません。)