地震保険は、「地震保険に関する法律」に基づいて政府と損害保険会社が共同で運営している制度であり、今回の改定は損害保険会社全社共通のものです。

2022年10月 地震保険改定のご案内

保険期間の開始日(※)が2022年10月1日以降となる地震保険契約より、以下の改定を行いますのでご案内いたします。

(※)中途付帯および自動継続する契約の保険期間開始日を含みます。

1. 地震保険料の改定

地震保険料を改定します。

改定後の年間保険料の例と改定率は次のとおりです。

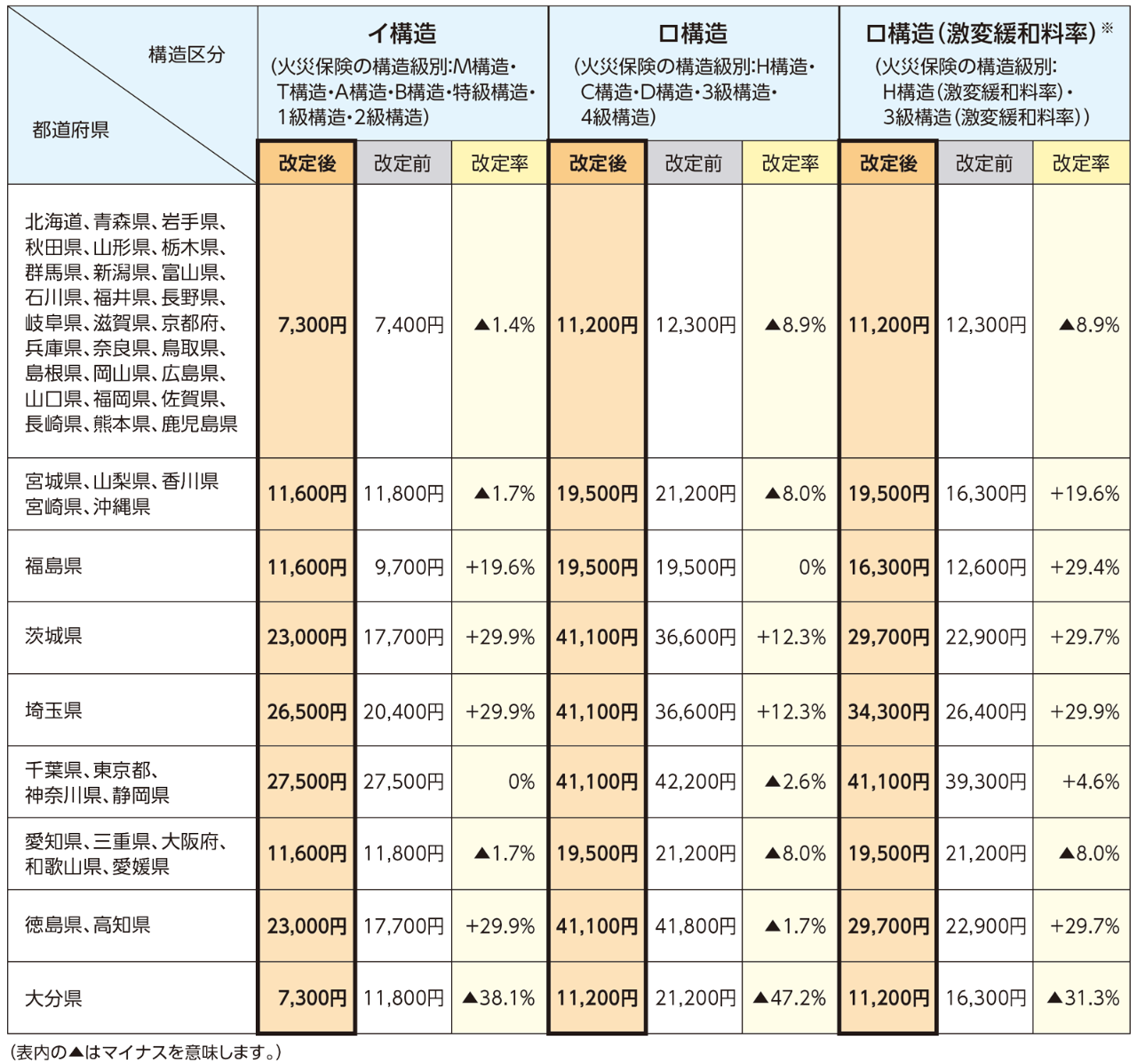

■年間保険料の例 (保険期間1年、割引適用なし、地震保険金額1,000万円あたり)

- 2010年1月改定に伴い、構造区分が変更となり保険料が引上げとなる場合には、激変緩和措置が適用されて保険料負担が軽減されていますが、激変緩和措置の終了に向けて、本来のロ構造の料率に近づける見直しを行っております。

2.長期係数の改定

長期契約(保険期間2~5年)の保険料を一括で支払う場合の保険料の計算に使用する長期係数について、近年の金利状況を踏まえ、次のとおり変更します。

※長期契約の契約内容変更や解約をする場合の保険料の計算に使用する未経過料率係数についても併せて変更します。

<ご参考>地震保険料の改定の背景

- 地震保険料は「損害保険料率算出団体に関する法律」に基づき、損害保険料率算出機構が算出した「地震保険基準料率(以下、料率)」を使用しています。

- 今回の改定により、料率が全国平均▲0.7%の引下げとなります。主な要因は以下2点です。

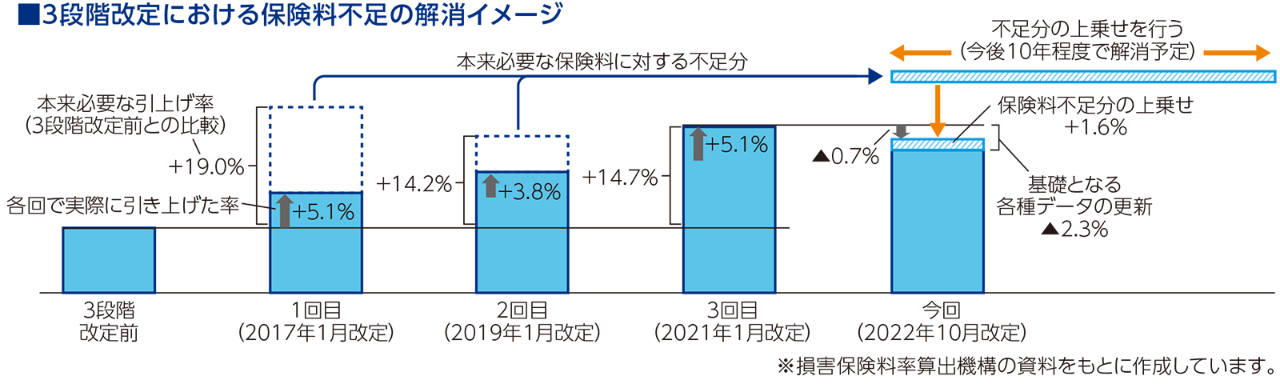

①3段階改定中の保険料不足の解消(全国平均で+1.6%の引上げ)

- 東北地方太平洋沖地震の発生を契機として料率の大幅な引上げが必要となりましたが、1度の改定で料率の引上げを行うと保険契約者に保険料の負担感が高まることが懸念されたため、2017年から2021年までの間に3段階に分けて料率改定を行い、本来必要な保険料水準に徐々に近づけていく方式としました。

- この方式では、必要な保険料水準に達するまでの期間における保険料の不足が発生することから、3段階改定後の改定でその不足分を保険料に上乗せすることで解消する方針としていました。

- 今回の改定では、この方針に基づき、保険料の不足分を上乗せした結果、全国平均で+1.6%の引上げとなりました。なお、不足分の上乗せを行う期間としては、今後10年程度を見込んでいます。

②保険料率算出の基礎となる各種データの更新(全国平均で▲2.3%の引下げ)

- 各種データを更新した結果、全国的な地震の発生頻度の上昇による保険料率を引き上げる要因と、耐震性の高い住宅の普及などの効果による保険料率を引き下げる要因がありました。

- これらの要因を合計すると、基本料率は全国平均で▲2.3%の引下げとなりました。

- この情報は2022年7月8日現在のものです。

このご案内は、地震保険の改定内容の概要をご説明したものです。

地震保険および地震保険の改定内容の詳細につきましては、取扱代理店・扱者または弊社にお問い合わせください。

無断での使用・複製は禁じます。