経営にまつわる課題、先駆者の事例などを定期的に配信しております。

ぜひ、お気軽にご登録ください。

1 安全に対する消費者意識の高まり

最近、自動車や家電製品、さらには子ども向け玩具に至るまで、様々な製品を対象としたリコールに関する報道を目にすることが増えてきています。

消費者の安全に対する意識の高まりを背景として、リコールの対象となる事態が生じた際にリコールを適切に実施することは、製造業を営む企業を中心に、必須の経営判断の1つとなってきています。

その一方で、実際にリコールを行うには、後述のとおり、多岐にわたる費用が必要となることから、適切にリコールを実施するためには、日頃からリコール原資の確保に向けた準備を進めておくことも求められます。

今回のコラムでは、公表されている資料を基に最近のリコール件数について確認をしたうえで、リコールを行う場合に必要となる費用やリコール保険とPL保険の違い等について、基本的な事項を解説いたします。

2 最近のリコール件数等

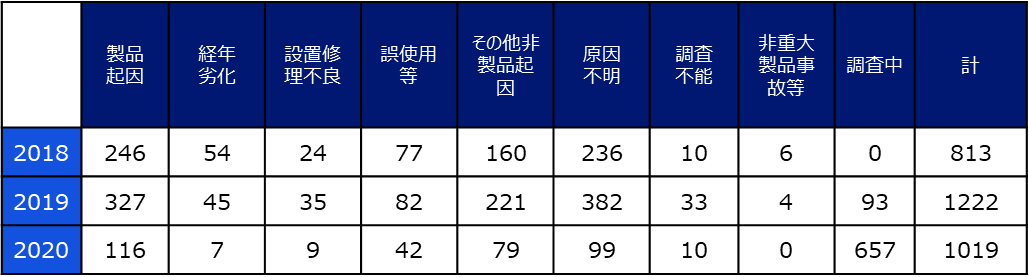

経済産業省が公表している「2020年の製品事故の発生状況及び課題」によると、2020年の重大製品事故受付件数は合計1019件(表1)、同年に開始された自主リコールの件数は82件(そのうち、重大事故契機は10件、非重大事故契機は72件)とされており(表2)、月平均で約80件から100件弱のペースで、重大製品事故の報告が行われていることがわかります。

【表1:重大製品事故の受付件数と原因】

【表2:自主リコール開始件数】

※いずれも経済産業省「2020年の製品事故の発生状況及び課題」(2021年3月)を基に作成

3 リコールを行う場合に必要となる費用

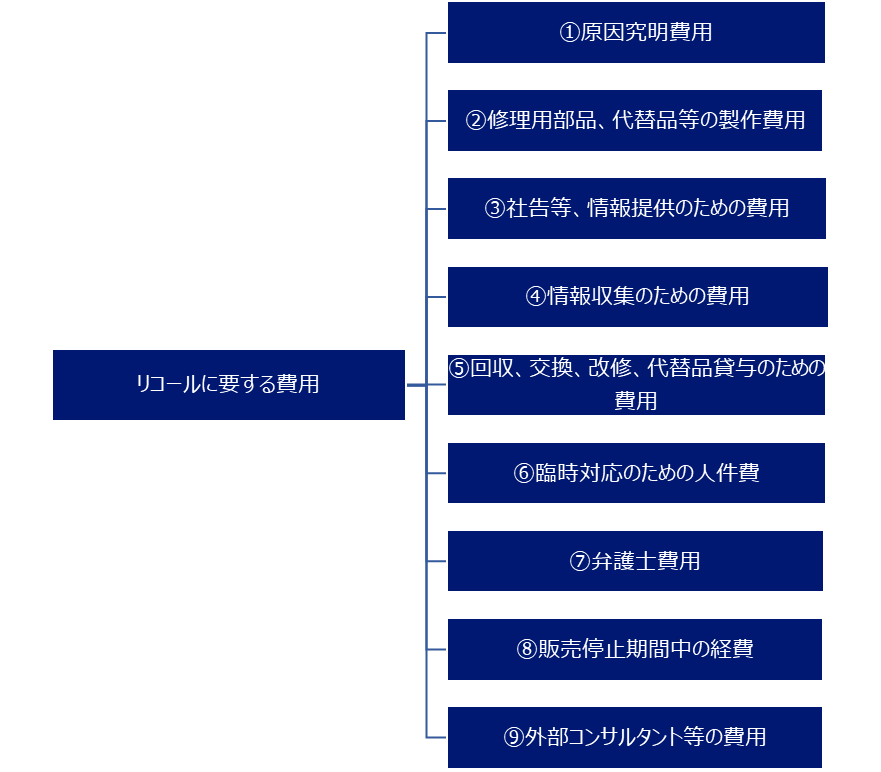

実際にリコールを行うこととなった場合、企業には、下記のとおり、様々な費用が生じることになります(経済産業省「消費生活用製品のリコールハンドブック2022」27頁)。

また、事案によっては、上記各費用に加え、被害者への賠償等の費用、販売事業者に対する損失補償等の費用、リコール後の自社信用回復のための活動費用、設計や製造方法の改良や変更に伴う経費等が必要になる場合もあります。

最近では、海外進出する企業も増えてきているところ、対象製品が国内のみならず、海外においても販売されている場合などでは、リコール費用が高額になることも多くあるため、注意が必要です。

4 リコールリスクへの備え

このように、実際にリコールを行う場合には、多岐にわたる費用が必要となることから、企業としては、日頃から保険を活用するなど、リコール原資の確保に向けた準備を進めておくことが求められます。そして、その際には、各種保険の違いを踏まえたうえで、検討することが大切です。

まず、リコール保険(生産物回収費用保険)とは、消費者等の身体の障害や財物の損壊が発生したり、そのおそれがある場合に実施するリコールを対象とするもので、代替費用やその配送といった物流に要する費用、廃棄費用、社告費等に対して保険金が支払われます(なお、補償内容は各損害保険会社の商品ごとに異なります)。

これに対し、PL保険(生産物賠償責任保険)とは、製品事故等により消費者等の身体の障害や財物の損壊に対して事業者が負担する損害賠償金や訴訟に要する弁護士費用等に対し保険金が支払われるものをいいます。

このようにリコール保険とPL保険とでは、保険金が支払われる対象が異なる点に注意してください。

製品の安全管理体制を整備し、厳しい品質管理やチェックを行ったとしても、製品事故等の発生をゼロにすること(完全に防ぐこと)はできません。

このため、リコールについては、自社でも起こり得る前提のもと、リコール原資への備えも含め、日頃から社内の体制を整備しておくことが求められます。

(このコラムの内容は、令和5年5月現在の法令等を前提にしております)。

(執筆)五常総合法律事務所 弁護士 持田 大輔

MKT-2023-516

「ここから変える。」メールマガジン

関連記事

お問い合わせ

パンフレットのご請求はこちら

保険商品についてのご相談はこちらから。

地域別に最寄りの担当をご紹介いたします。

- おすすめ記事

- 新着記事

キーワード

中小企業向けお役立ち情報