経営にまつわる課題、先駆者の事例などを定期的に配信しております。

ぜひ、お気軽にご登録ください。

地震や台風などが頻発する日本では、それらの自然災害により莫大な被害額が発生しています。実際、1985~2018年の自然災害における日本の被害額は世界全体の14.3%を占めており、アメリカの31.4%に次いで2番目に多い金額です。国有面積比を考えれば、被害額の高さは世界1位といえます。

このような背景から、自然災害で被災しても事業を継続できるような事前準備をした中小企業に対し、「事業継続力強化計画」の認定を受けられる制度が盛り込まれた中小企業強靭化法が施行されました。ここでは、事業継続力強化計画の概要や、認定を受ける際の注意点などをご紹介します。

事業継続力強化計画認定を盛り込んだ中小企業強靭化法とは?

日本は、地震や集中豪雨といった自然災害が多いため、いついかなる場所で被災するかわかりません。そのため、中小企業庁は、自然災害で被災した中小企業に対し、低利融資や補助金などの支援を行ってきました。しかし、被災状況はさまざまで、すべての中小企業を救済することは難しいのが現状です。

そこで、中小企業庁は、自然災害などの緊急時に備えて、事業継続のための方法や手段などを取り決めておく「BCP(事業継続計画)」の策定を中小企業に推奨してきました。ところが、BCPを策定する中小企業はなかなか増えず、全体の8割以上が対策に取り組んでいない状況が続きます。

このような状況を改善し、中小企業の災害への対応力を高めるため、1999年に施行された中小企業等経営強化法の一部を改正した中小企業強靭化法が、2019年に施行されました。

この中小企業強靭化法では、「中小企業の防災・減災対策の強化」として、「国による基本方針の策定」や「経産大臣による防災・減災対策による計画の認定(事業継続力強化計画認定)」「認定計画にもとづく取り組みによる支援策」「国、地方自治体、関係者の協力」を実施することが盛り込まれました。被害相談処理にあたり、社内のパワハラ同様に対応することはもちろん、元請けの加害者やその雇用者に問題行為の中止や再発防止に向けた厳重な事後措置を求めることが必要です。

中小企業が認定を受けるべき事業継続力強化計画認定制度

中小企業強靭化法で実施される項目として挙げられている「経産大臣による防災・減災対策による計画の認定」が、事業継続力強化計画認定制度です。

中小企業が防災や減災に関する事前対策の計画を経済産業大臣に申請し、認定されることで、税制優遇や金融支援のほか、補助金などの支援を受けることが可能になります。

本制度は、2019年7月16日からスタートし、2021年4月末時点で、累計2万6,605社もの中小企業が認定を受けています。

その背景には、九州や中部地方に甚大な被害をもたらした「令和2年7月豪雨」によって多くの中小企業が被災し、中小企業強靭化法や事業継続力強化計画認定制度の必要性が浮き彫りになったことがあるといわれています。

事業継続力強化計画認定制度の申請書に記載する項目

実際に事業継続力強化計画制度の認定を受ける場合に、申請書に記載する項目の一部をご紹介します。

<事業継続力強化の目標>

・自社の事業活動の概要

・事業継続力強化に取り組む目的

・事業活動に影響を与える自然災害等の想定

・自然災害等の発生が事業活動に与える影響(人物、建物・設備、資金繰り、情報、その他)

<事業継続力強化の内容>

・自然災害等が発生した場合における対応手順

・事業継続力強化に資する対策および取り組み

・事業継続力強化設備等の種類

・事業継続力強化の実施に協力する者の名称および住所ならびにその代表者の氏名ならびにその協力の内容

・平時の推進体制の整備、訓練および教育の実施その他の事業継続力強化の実効性を確保するための取り組み

このほか、「実施時期」や「事業継続力強化を実施するために必要な資金の額およびその調達方法」などの記載が必要となります。

出典:「<中小企業強靱化法>の概要について」(中小企業庁)

事業継続力強化計画認定制度の対象企業

事業継続力強化計画認定制度の認定対象事業者は、「防災・減災に取り組む中小企業・小規模事業者」です。

認定を受けられる中小企業者の規模は、中小企業政策における政策対象範囲に則り、下記のとおりとなっています。

・製造業その他:資本金3億円以下または従業員数300人以下

・卸売業:資本金1億円以下または従業員数100人以下

・小売業:資本金5,000万円以下または従業員数50人以下

・サービス業:資本金5,000万円以下または従業員数100人以下

・ゴム製品製造業:資本金3億円以下または従業員数900人以下

・ソフトウェア・情報処理サービス業:資本金3億円以下または従業員数300人以下

・旅館業:資本金5,000万円以下または従業員数200人以下

事業継続力強化計画認定制度の有効性

先に、中小企業の8割以上が自然災害の対策に取り組んでいないとご紹介しましたが、取り組まない理由は「何から始めていいかわからない」「人手不足」「複雑でハードルが高い」などで、やりたくないのではなく実施できないというのが現状といえるでしょう。実際、ほとんどの中小企業には大企業のようにリスクマネージャーなどはいませんので、自社が自然災害に被災したときに、どのようなリスクがあるのかを認識していない場合もあります。

しかし、事業継続力強化計画の認定を受けるためには、自社の自然災害リスクや対応策について申請書に記載しなければならないので、発生するリスクと対策の講じ方を認識することができます。つまり、事業継続力強化計画の認定を受けることは、中小企業にとって、自然災害への対策を強固なものにすることだといえるでしょう。

BCPと事業継続力強化計画の違い

事業継続力強化計画についてご紹介してきましたが、これまで自然災害などの対策とされていたBCP(事業継続計画)とは何が異なるのでしょうか。

まず、BCPの目的は、企業が自然災害や大火災、テロ攻撃などの緊急事態に遭遇した場合、事業資産の損害を最小限にとどめたり、事業の継続や早期復旧を行ったりするためにどのような対策を講じるのか、具体的な方法を計画することです。

そのため、BCPでは企業規模は問いませんが、事業継続力強化計画の対象は中小企業のみが対象となっています。

また、事業継続力強化計画では、認定を受けることでさまざまな支援や優遇措置を受けられますが、BCPでは受けられる支援や優遇措置はありません。

事業継続力強化計画認定により受けられる支援・優遇措置

先述のとおり、事業継続力強化計画制度の認定を受けることで、税制優遇や金融支援のほか、補助金といった支援を受けられます。また、連携する企業や地方自治体などからの支援を受けることも可能です。

それでは、実際にどのような支援や優遇措置が受けられるのか見ていきましょう。

税制優遇

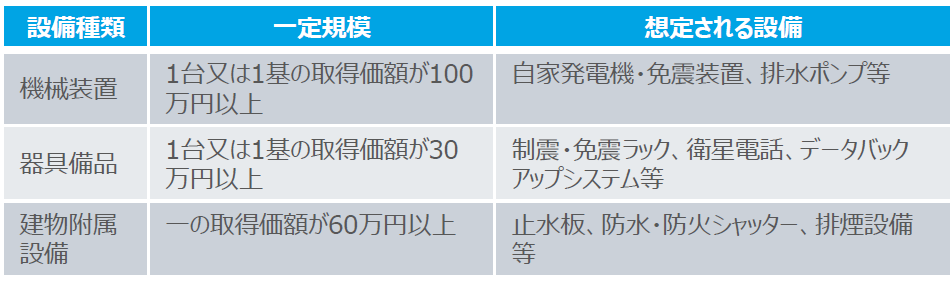

税制優遇措置としては、中小企業が災害への事前対策を強化するため、自家発電機、制震・免震装置など、先にご紹介した事業継続力強化計画認定制度の申請書に記載する一定規模の設備を導入した場合に、防災・減災設備に対して特別償却(20%)が適用されます。

<防災・減災設備と適用例>

「事業継続力強化計画策定の手引き」(中小企業庁)を加工して作成

金融支援

金融支援としては、「信用保険の保証枠の別枠追加」や「防災にかかる設備資金の貸付金利引き下げ」があります。特に、保証枠の別枠追加は資金面でのダイレクトな対策となるので、有効な手段といえるでしょう。

<保証枠追加の例 >

「事業継続力強化計画策定の手引き」(中小企業庁)を加工して作成

補助金

新しいものづくりやサービス開発に挑戦するための「ものづくり補助金」を受け取ることができます。また、災害時の停電に備えて自家用発電設備などを導入する際、費用の3分の2を補助金として受け取ることも可能です(上限5,000万円)。

連携する企業や地方自治体などからの支援

連携する企業や地方自治体、地域金融機関からは、下記のような支援を受けられるようになります。

<サプライチェーンにおける取引先企業からの支援>

・取引先中小企業へのセミナー等を通じた普及啓発

・事前対策の実施支援、下請協力会や業界単位での取り組みの支援

・チェックシートにもとづく事前対策の点検、助言・支援

・被害状況把握のためのコミュニケーションの実施

・人的・技術支援による復旧の支援

・納期の猶予、国の補助金等の被災支援策の斡旋、操業再開した取引先に新規案件の優先的紹介などによる事業継続・復興支援

<地方自治体(都道府県・市町村)からの支援>

・認定制度活用促進のための普及啓発や独自のインセンティブ付け

・BCP策定支援・補助金・制度融資等の支援措置

・地域の商工団体や大学等と連携した取り組み(自然災害時の体制構築、人材育成など)

・独自の認証制度と公共調達等との連動

・防災・減災に関する取り組みの顕彰

<地域金融機関からの支援>

・災害対策の普及啓発

・事前対策に必要な資金の融資・融資期間の延長

・災害時に備えた事前の資金繰り相談・コミットメントラインなどの対応

・被災した中小企業のニーズに対応し、融資条件を変更するなど、機動的かつ柔軟な対応

・自然災害発生時に、借入金の元本返済を免除する融資プランの提供

出典:「「中小企業強靱化法」の概要について」(中小企業庁)

事業継続力強化計画認定を受けた場合の注意点

事業継続力強化計画認定を受けた場合、認定を取得してから3年以内に記載項目の計画を実行するように定められています。ただし、実行しなくても罰則はなく、認定が外れるわけでもありません。

3年以上経ってしまえば、計画を立てた当初と状況も変わり、実行しても現実と乖離している可能性があります。ですから、3年以内というのは期限というよりも、ある種の目標のようなものだと捉えるといいでしょう。

いずれにせよ、もし被災した場合に困るのは自分たちなのですから、早めに実施しておくべきです。

わからないことがあれば損害保険会社に頼ろう

事業継続のために最も重要なのは、事業継続力強化計画認定を受けた後、申請した際に取り決めた「事業継続力強化の内容」をきちんと実行することです。

また、中小企業強靭化法において損害保険会社は、中小企業の支援を行うよう期待されています。そのため、事業継続力強化計画認定で金融支援を受け、保険に入るのは、事業継続のためにかなり有効な手段です。例えば、地震保険などはもちろんのこと、任意の労災保険など、中小企業のバックアップとなるさまざまな保険商品があります。ぜひ一度、検討してみてはいかがでしょうか。

MKT-2021-515

「ここから変える。」メールマガジン

関連記事

お問い合わせ

パンフレットのご請求はこちら

保険商品についてのご相談はこちらから。

地域別に最寄りの担当をご紹介いたします。

- おすすめ記事

- 新着記事

キーワード

中小企業向けお役立ち情報