突然の災害や周囲を取り巻く生活環境の変化で、ライフスタイルも、ビジネス環境も、次々に変わっています。

大きな変化の中で会社が成長していくために必要なのは、

あたらしいチャレンジを始める決断と、それを推し進める社員の力です。

![踏み出すための、勇気と安心を。 業務災害総合保険[ハイパー任意労災]](/content/aig/sonpo/jp/ja/sonpo/lp/sme/hyper/_jcr_content/root/responsivegrid/image.coreimg.jpeg/1731990940006/hyper-kv-sp.jpeg)

突然の災害や周囲を取り巻く生活環境の変化で、ライフスタイルも、ビジネス環境も、次々に変わっています。

大きな変化の中で会社が成長していくために必要なのは、

あたらしいチャレンジを始める決断と、それを推し進める社員の力です。

病気になっても社員が安心して働ける、

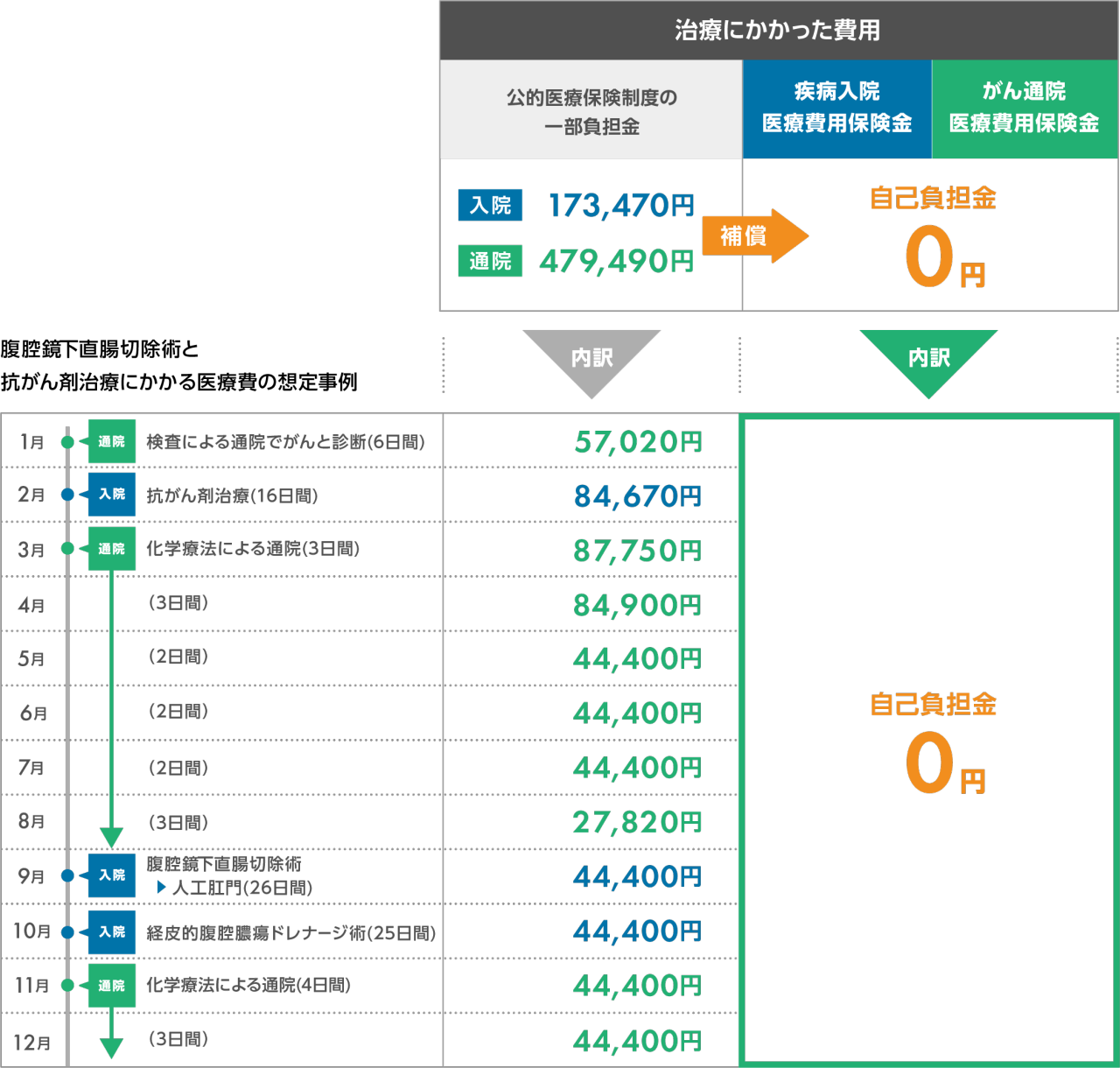

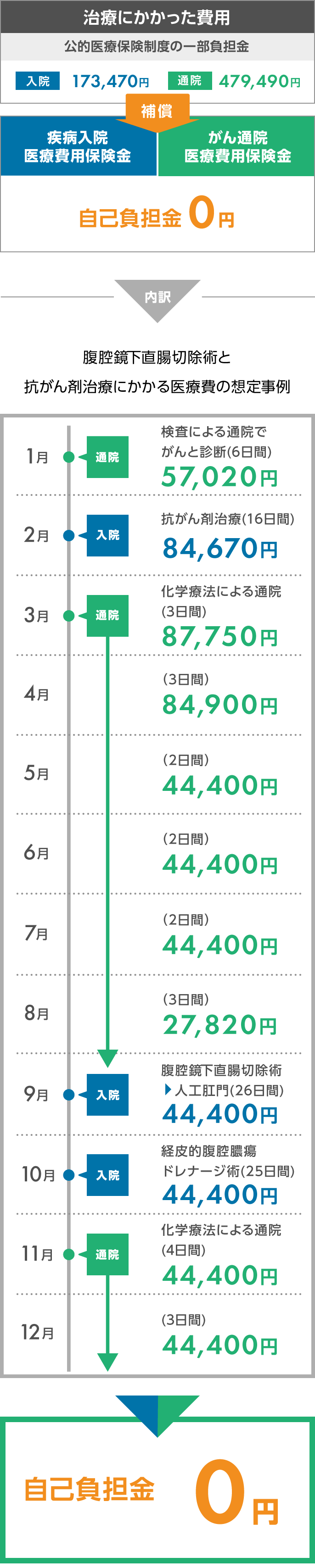

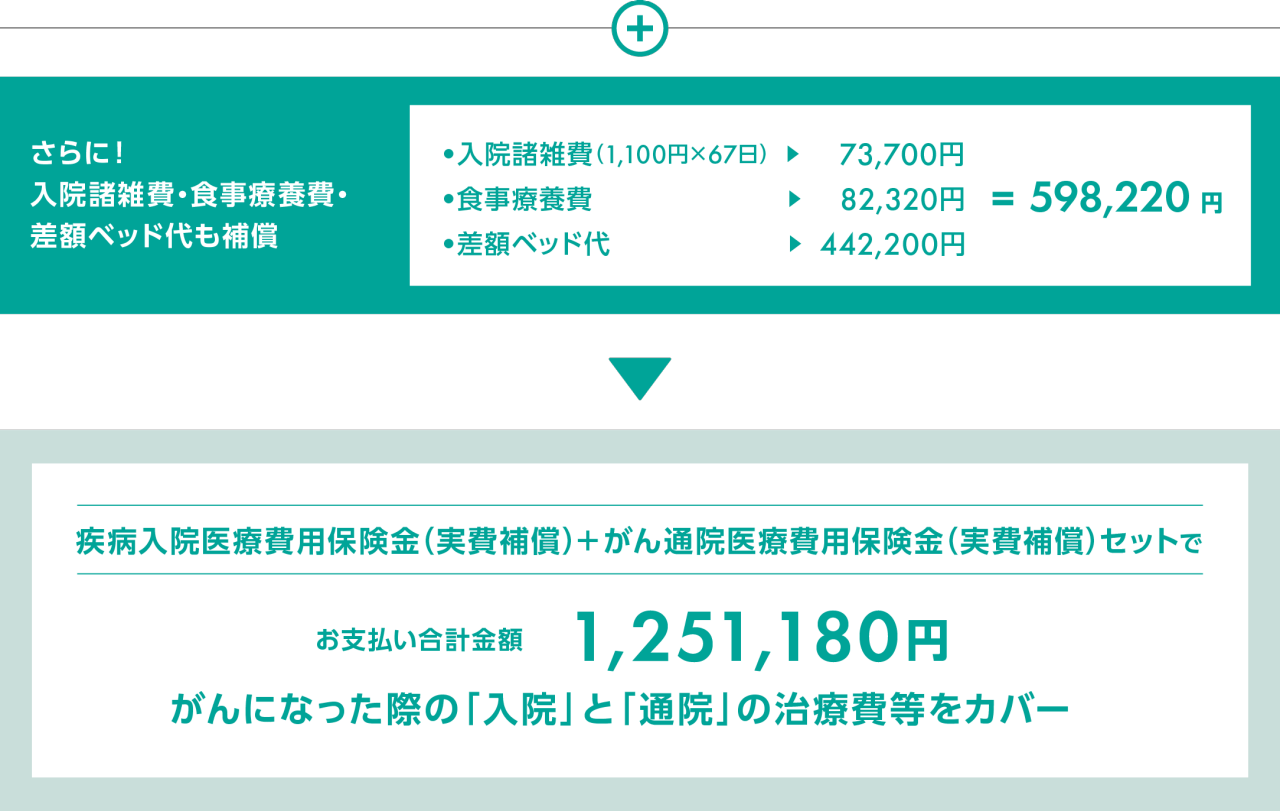

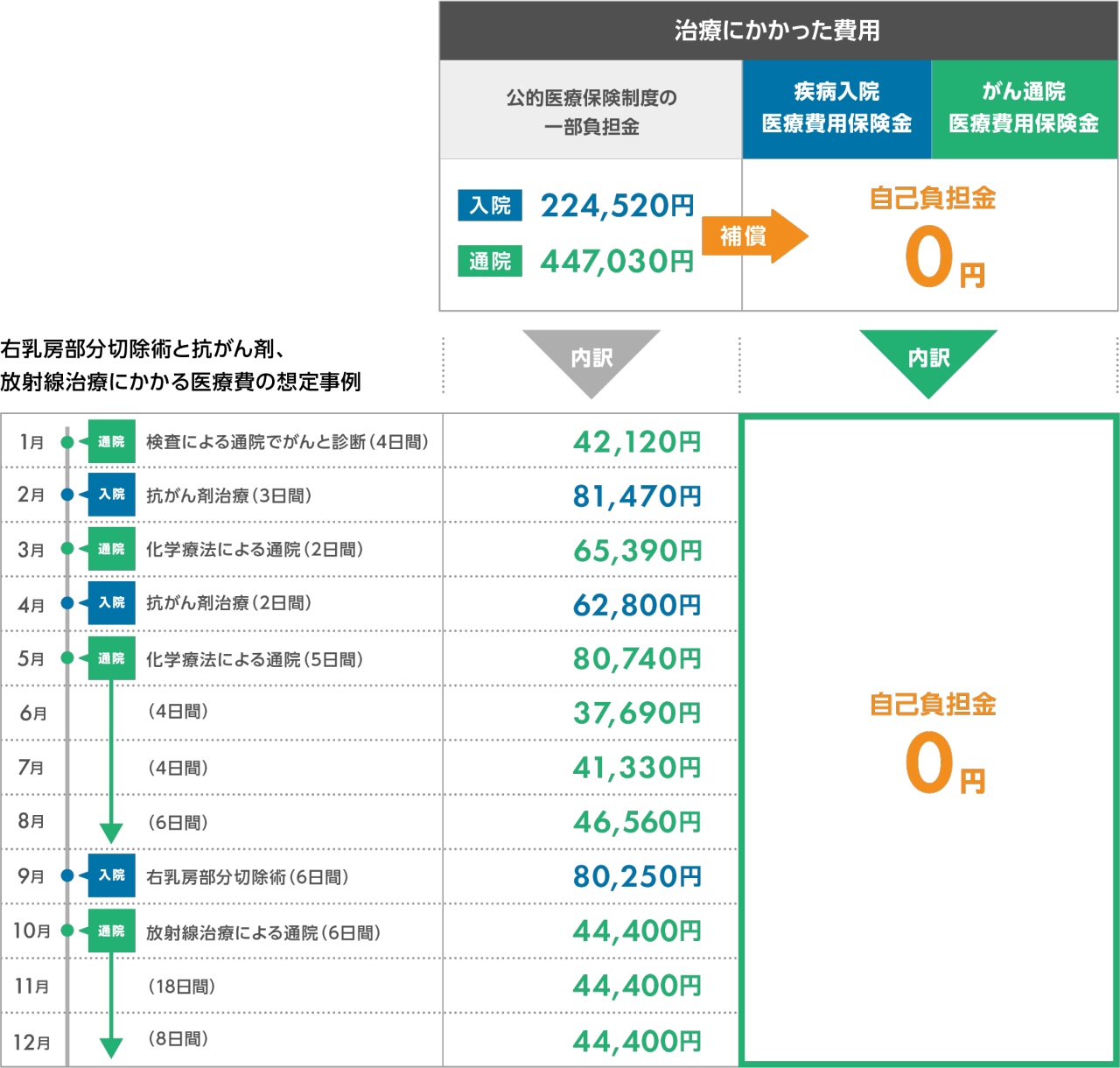

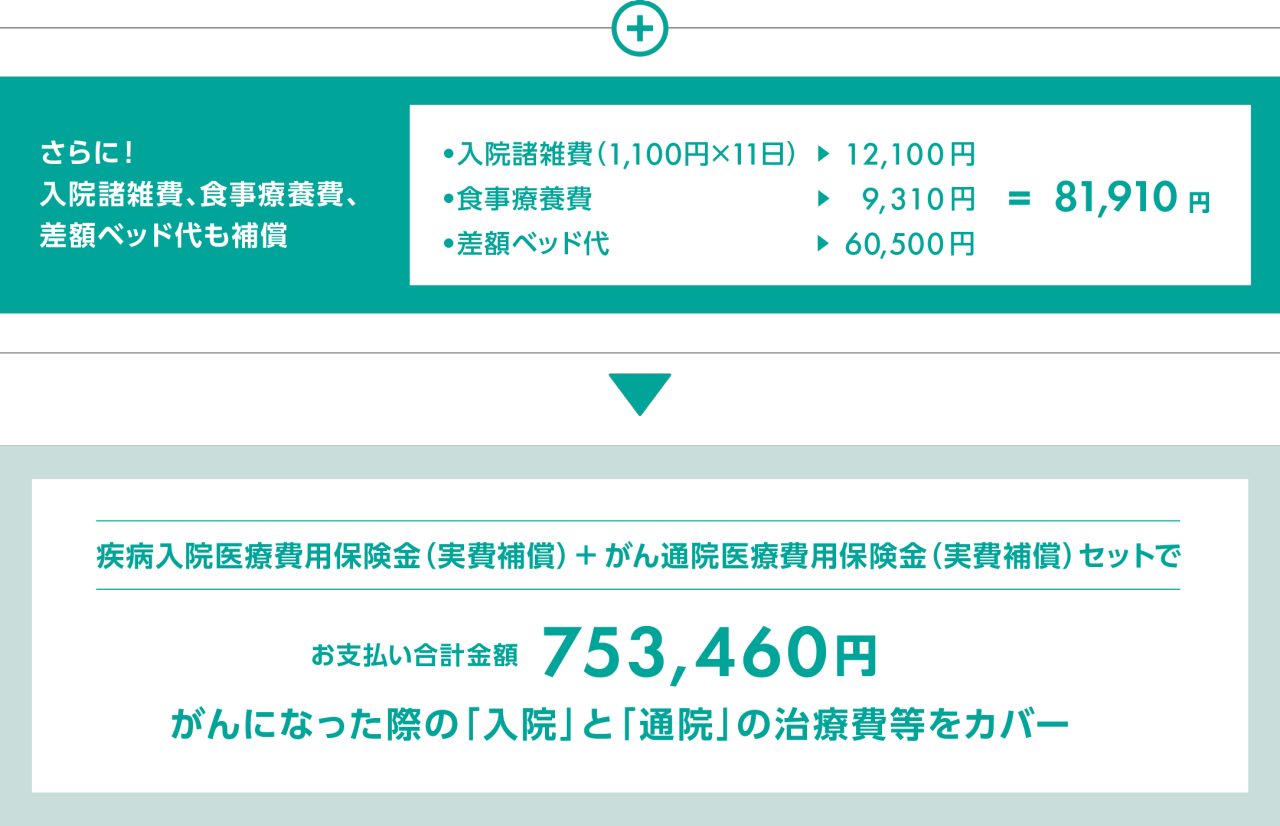

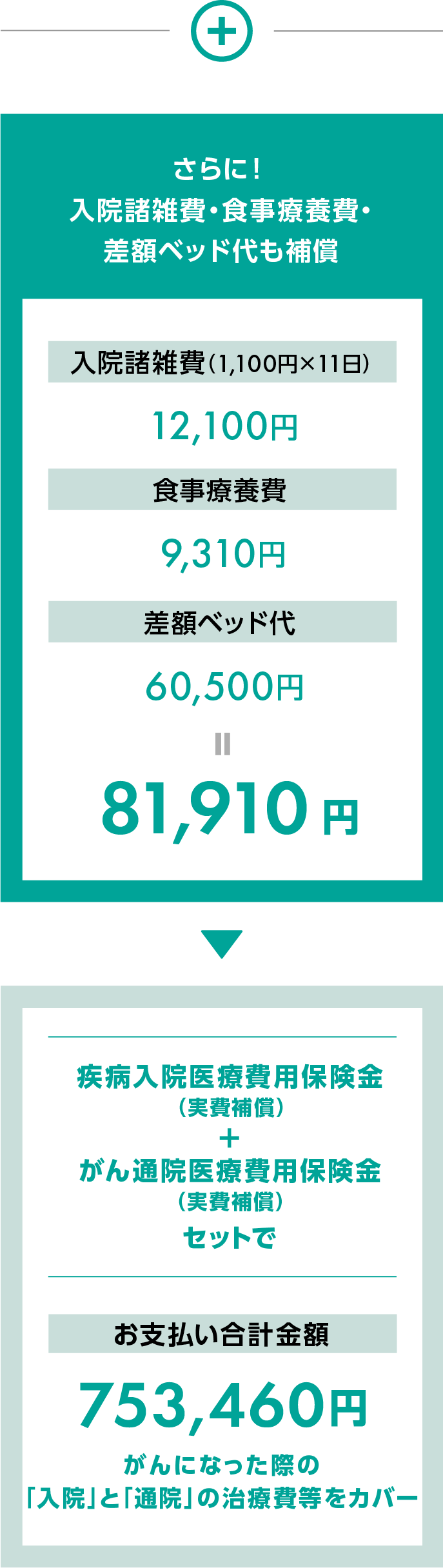

例えば、がんに罹患した場合の具体的な補償は?

疾病入院補償特約(疾病入院医療費用保険金)、がん通院治療費用支援特約(拡張型) 等セット

※下記事例はお支払いイメージであり、支払保険金はご契約により異なります。

![[40代男性 年収500万円 直腸がんの場合] 実費補償〈ご契約例〉疾病入院医療費用保険金100万円、がん通院医療費用保険金300万円セット](/content/aig/sonpo/jp/ja/sonpo/lp/sme/hyper/_jcr_content/root/responsivegrid/section_460932473/tabs/item_1630650286579/image_copy_1714014022.coreimg.png/1694052693777/tab-man-title-pc.png)

![[40代男性 年収500万円 直腸がんの場合] 実費補償〈ご契約例〉疾病入院医療費用保険金100万円、がん通院医療費用保険金300万円セット](/content/aig/sonpo/jp/ja/sonpo/lp/sme/hyper/_jcr_content/root/responsivegrid/section_460932473/tabs/item_1630650286579/image_copy_171401402.coreimg.png/1694052713688/tab-man-title-sp.png)

B-250003

疾病入院補償特約(疾病入院医療費用保険金)、がん通院治療費用支援特約(拡張型) 等セット

※下記事例はお支払いイメージであり、支払保険金はご契約により異なります。

![[30代女性 年収400万円 乳がんの場合] 実費補償〈ご契約例〉疾病入院医療費用保険金100万円、がん通院医療費用保険金300万円セット](/content/aig/sonpo/jp/ja/sonpo/lp/sme/hyper/_jcr_content/root/responsivegrid/section_460932473/tabs/item_1630650288866/image_988237193.coreimg.png/1694071738883/tab-woman-title-pc.png)

![[30代女性 年収400万円 乳がんの場合] 実費補償〈ご契約例〉疾病入院医療費用保険金100万円、がん通院医療費用保険金300万円セット](/content/aig/sonpo/jp/ja/sonpo/lp/sme/hyper/_jcr_content/root/responsivegrid/section_460932473/tabs/item_1630650288866/image_988237193_copy.coreimg.png/1694071749873/tab-woman-title-sp.png)

B-250003

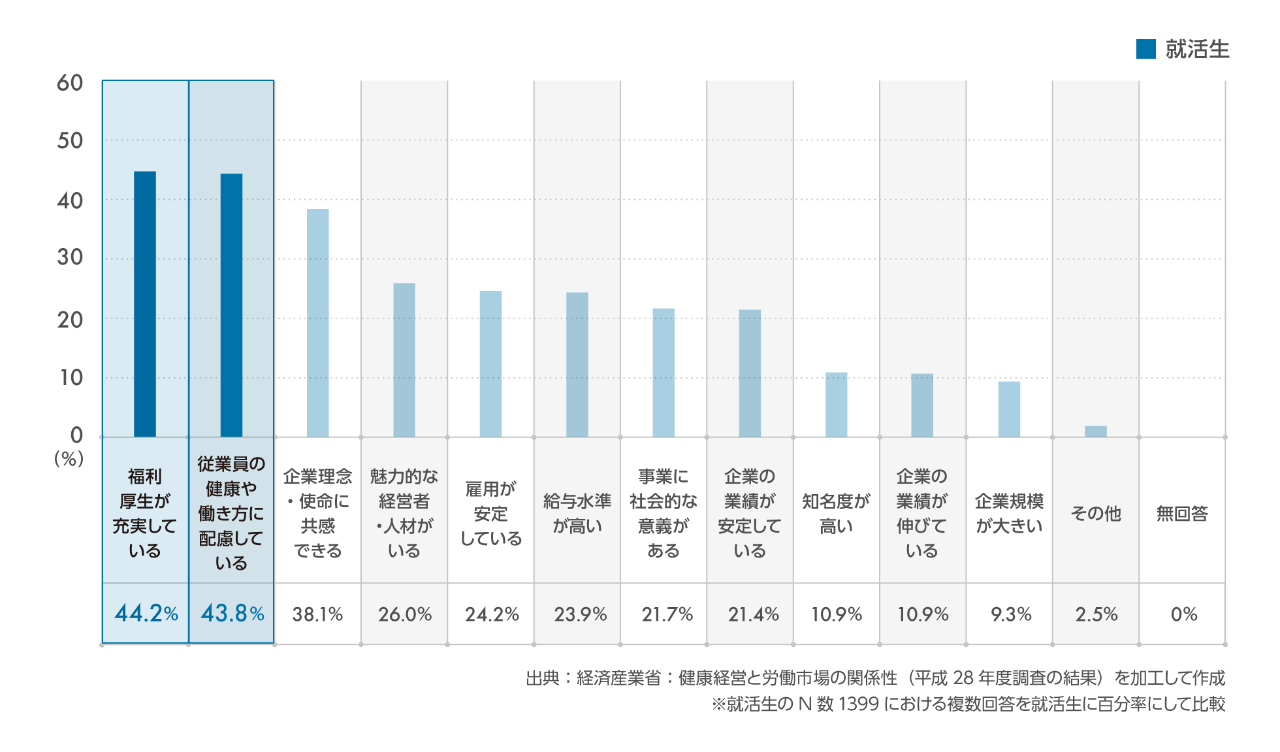

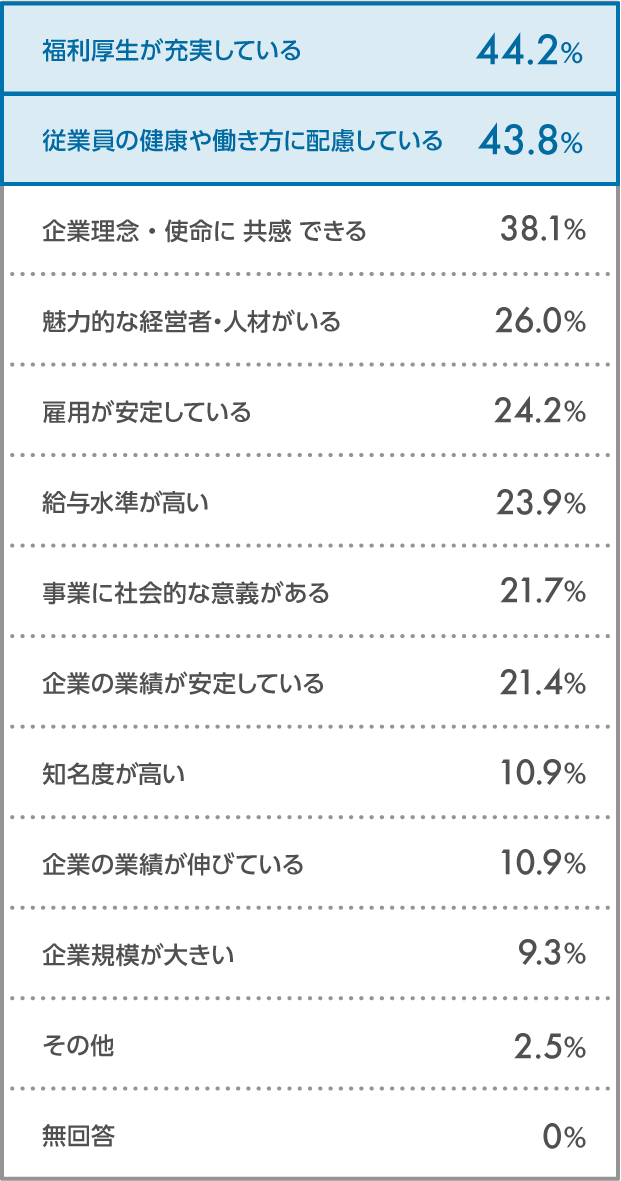

日本の生産人口は2030年には6,875万人※まで減ると予測されています。今いる人材の離脱を防ぎ、新しく入ってくる人にも魅力的な福利厚生や、この会社の社員でよかったと思える会社づくりが求められています。経産省の調べによると、就活生が企業に対して求めていることは、「健康や働き方に配慮している」43.8%と「福利厚生の充実」44.2%がTOPに上がってきます。

※ 国立社会保障・人口問題研究所「日本の将来推計人口(平成29年4月)」

出典:経済産業省:健康経営と労働市場の関係性(平成28年度調査の結果)を加工して作成

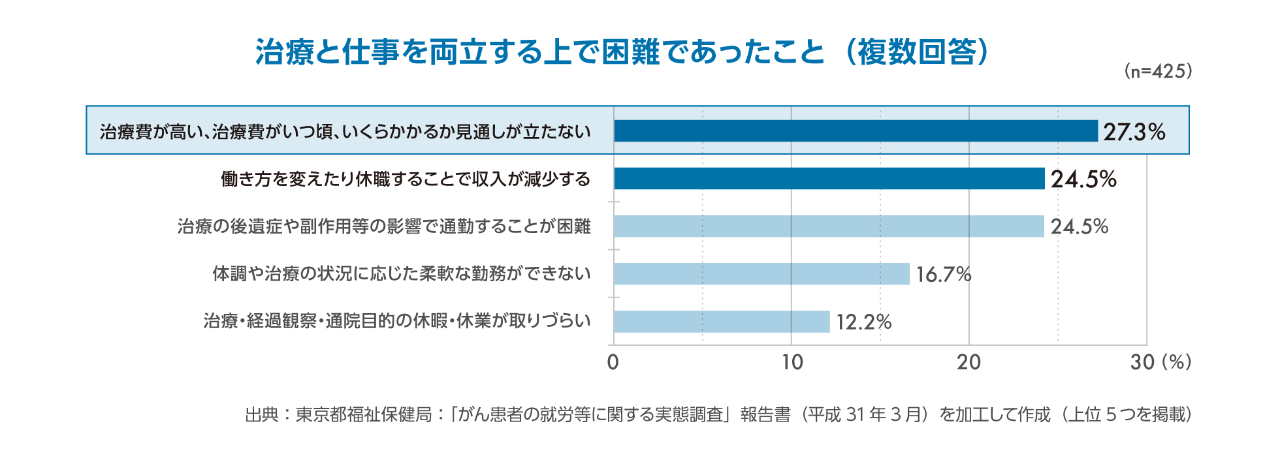

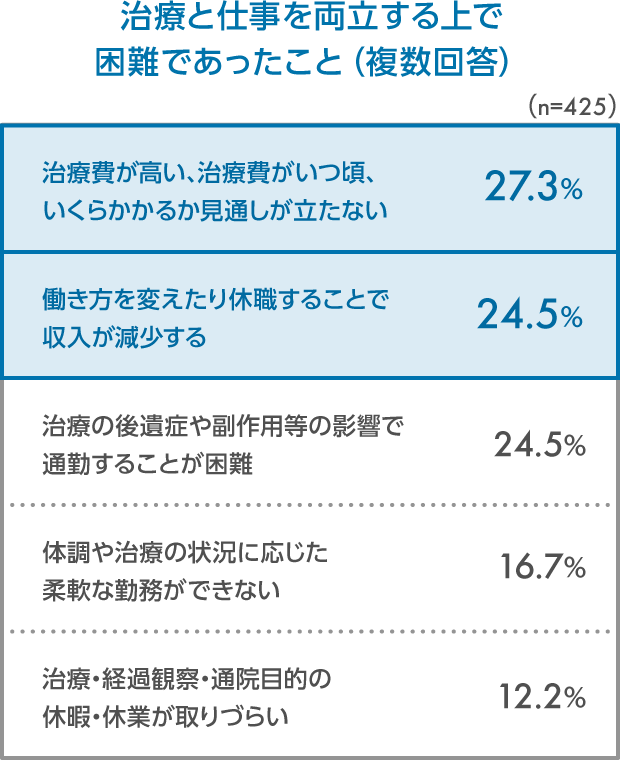

病気になった従業員の多くが、治療費の支払いや休業による収入減といった経済面の不安に直面しています。

出典:東京都福祉保健局:「がん患者の就労等に関する実態調査」報告書(平成31年3月)を加工して作成(上位5つを掲載)

補償内容について社内で協議していたときに、以前病気で入院した際に保険金を受け取った従業員が大変喜んでいたことが話題に上りました。そこで、いつ病気になるかわからないので、がん通院補償も必要ということになり、契約期間の途中でしたが、がん通院補償も含めた内容で再度契約しました。

(建設業 / 売上高7千万円)

この保険をご紹介いただいてからずいぶんになりますが、保険の請求のときにはいつも「社員の助けになっているかな」と契約者として満足に思っています。

(製造業 / 売上高19億8千万円)

Q.36協定を届けている企業でも、加入できますか?

A.36協定を届けている企業も加入できます。

Q.加入できない業種はありますか?

A.一部ご加入いただけない業種がございます。詳細はこちらからお問い合わせください。

Q.労災保険と民間保険はどのような関係ですか?

A.民間保険は公的保険を補完する面もあることから、公的保険の保障内容をご理解いただいたうえで、当社の保険へのご契約・加入をご検討ください。公的保険制度の概要につきましては、金融庁のホームページ等をご確認ください。