大切な家財と賠償責任のパッケージ補償で、新生活をサポートします。

リビングパートナー保険

- 本記載は保険期間の開始日が2024年10月1日以降の契約のご説明です。

家具や電化製品・衣類などの大切な家財は、火災や盗難などのリスクにさらされています。

リビングパートナー保険は、皆さまの大切な財産である家財のさまざまな事故による損害を補償します。

また、大家さんに対する損害賠償や日常生活での他人に対する損害賠償責任を補償します。

特長

基本補償(地震保険へのご加入をおすすめします。)

大切な家財を新価(再調達価額)基準にて補償します。

事故による、家具・電化製品・衣類などの損害を新価(再調達価額)基準にて補償します。

同居人(賃貸借契約上の借主および同居人に限ります。)の家財も補償しますのでルームシェアリングや結婚前の同居なども安心です。

大家さん・他人への賠償責任を補償します。 (示談交渉サービス付き)

偶然な事故でお住まいの賃貸住宅の部屋に損害を与えてしまい、大家さんに対して法律上の賠償責任が発生した場合(借家人賠償責任)や、日常生活で他人にケガを負わせたり、他人のものを壊してしまって法律上の賠償責任が発生した場合(個人賠償責任)の損害賠償責任を補償します。

地震への備えは「地震保険」で!

火災保険では地震もしくは噴火またはこれらによる津波を原因とする損害は補償されません。

大切な家財の損害は地震保険をセットすることで補償されます。

リビングパートナー保険は地震保険が原則自動セットとなりますので安心です。

家財の補償(損害保険金)

家財の損害を新価(再調達価額)基準にて補償します。

保険金をお支払いする場合

① 火災、落雷、破裂・爆発

火災、落雷または破裂もしくは爆発によって保険の対象である家財について損害が発生した場合

② 風災・雹(ひょう)災・雪災

風災、雹(ひょう)災または雪災によって保険の対象である家財について損害(注1)(注2)が発生した場合

- 風、雨、雪、雹(ひょう)、砂塵(じん)などの吹込みによる損害は、住宅外部が風災・雹(ひょう)災・雪災によって破損し、その部分からの吹込みによる損害に限ります。

- 雪災の損害は、複数の損害が別々の事故によることが明確でない場合は、1回の事故による損害とみなします。

③ 住宅外部からの物体の落下・飛来・衝突等

住宅の外部からの物体の落下、飛来、衝突、接触もしくは倒壊または住宅内部での車両もしくはその積載物の衝突もしくは接触によって、保険の対象である家財について損害が発生した場合

④ 給排水設備や他の戸室の事故による水濡れ

給排水設備に生じた事故または被保険者以外の者が占有する戸室で生じた事故に伴う漏水、放水または溢水(いっすい)(水があふれることをいいます。)による水濡れによって保険の対象である家財について損害が発生した場合

⑤ 騒擾(じょう)、労働争議に伴う暴力・破壊行為

騒擾(じょう)およびこれに類似の集団行動または労働争議に伴う暴力行為もしくは破壊行為によって保険の対象である家財について損害が発生した場合

⑥ 盗難

盗難によって保険の対象である家財について盗取、損傷または汚損の損害が発生した場合

⑦ 通貨等の盗難

保険証券記載の住宅内における次に掲げるもの(生活用のものに限ります。)のいずれかの盗難によって損害が生じた場合

- 通貨・小切手・切手・印紙( 1事故1世帯ごとに20万円限度)

- 預貯金証書( 1事故1世帯ごとに200万円または家財のご契約金額のいずれか低い額を限度)

- 乗車券等(1事故1世帯ごとに20万円限度)

⑧ 水災

水災によって保険の対象である家財に再調達価額の30%以上の損害が生じた場合や、その家財を収容する住宅が、床上浸水または地盤面より45cmを超える浸水を被ったため、保険の対象である家財に再調達価額の30%未満の損害が生じた場合

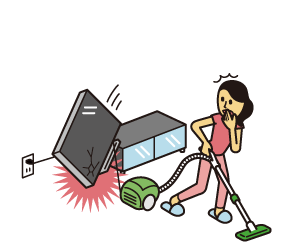

⑨ 不測かつ突発的な事故(破損、汚損など)

不測かつ突発的な事故(注)によって保険の対象である家財について損害が発生した場合(自己負担額3万円)

- ①~⑧の事故は、損害保険金の支払の有無にかかわらず含まれません。ただし、給排水設備自体に生じた事故は含みます。

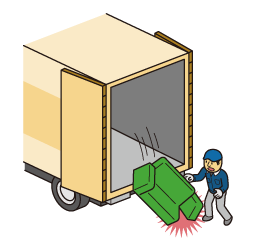

⑩ 引越中の家財の事故

保険の対象である家財を収容している住宅から転居先の住宅へ運送中の事故(日本国内)により損害が発生した場合(1事故100万円限度、⑨の事故は自己負担額3万円)

- 水災、通貨・預貯金証書などの盗難事故は対象となりません。

- 「法人等契約の被保険者に関する特約」をセットした場合は対象となりません。

費用の補償(費用保険金など)

各種費用を幅広く補償します。

保険金をお支払いする場合

借用戸室修理費用保険金

偶然な事故で借用戸室が破損し、貸主との契約に基づきまたは緊急的に自己の費用で修理した場合

たとえば、給排水管が凍結や目詰まりで損壊した場合に、復旧に必要な修理費用を保険金としてお支払いします。(解氷費用は除きます。)

- 借家人賠償保険によって保険金をお支払いする場合を除きます。

お支払いする保険金

実際に支出した修理費用の額[1事故につき保険証券記載の保険金額(支払限度額)を限度]

- 保険証券記載の保険金額(支払限度額)が0の場合、補償対象外となります。

事故時諸費用保険金

補償1(家財の補償)の①~⑤、⑨の事故により損害保険金が支払われ、臨時に費用が生じる場合

お支払いする保険金

損害保険金×10%[1事故1世帯ごとに100万円限度]

残存物取片づけ費用保険金

補償1(家財の補償)の①~⑥、⑧、⑨の事故により損害保険金が支払われ、残存物取片づけ費用が生じる場合

お支払いする保険金

実際に支出した額[損害保険金の10%に相当する額を限度]

地震火災費用保険金

地震もしくは噴火またはこれらによる津波が原因の火災で、保険の対象が損害を受け、家財を収容する住宅が半焼(注1)以上または家財が全焼(注2)となった場合

- 住宅の主要構造部の火災による損害の額が、その住宅の再調達価額の20%以上となった場合、または住宅の焼失部分の床面積がその建物の延床面積の20%以上となった場合をいいます。

- 家財の火災による損害の額が、その家財の再調達価額の80%以上となった場合をいいます。(家財には美術品等は含みません。)

お支払いする保険金

ご契約金額×5%[1事故1世帯ごとに300万円限度]

損害防止費用保険金

損害保険金が支払われる場合で補償1(家財の補償)の①の事故による損害の発生または拡大の防止のために必要または有益な消火活動の費用を支出した場合

地震火災費用保険金の損害の発生および拡大の防止のために支出した費用を除きます。

お支払いする保険金

実際に支出した額

自動セットされる特約

ドアロック交換費用補償特約

保険証券記載の住宅のドアのかぎが日本国内で盗難された場合において、被保険者がドアロックの交換に必要な費用を負担した場合

お支払いする保険金

ドアロックの交換のために、実際に支出した費用

[1事故につき3万円限度]

臨時賃借・宿泊費用補償特約

補償1(家財の補償)の①~⑥、⑧、⑨の事故によって保険の対象である家財が損害を受け、その家財を収容する住宅が半損(注1)以上となった場合、またはその家財が全損(注2)となった場合

- 住宅の主要構造部の損害の額が、その住宅の再調達価額の20%以上となった場合、または住宅の損害を受けた部分の床面積がその住宅の延床面積の20%以上となった場合をいいます。

- 家財の損害の額が、その家財の再調達価額の80%以上となった場合をいいます。

お支払いする保険金

臨時に賃貸住宅を賃借または宿泊施設を利用したことによって生じる費用

[1か月につき10万円限度かつ1事故につき6か月限度]

賠償責任の補償

大家さん・他人への賠償責任を補償します。

保険金をお支払いする場合

大家さんに対する賠償責任(借家人賠償保険) (示談交渉サービス付き)

被保険者(注)の借用戸室が次の事故により損害を受け、被保険者(注)がその貸主に対し、法律上の損害賠償責任を負担する場合

- 火災、破裂または爆発

- 盗難

- 給排水設備に生じた事故に伴う漏水、放水または溢水(いっすい)(水があふれることをいいます。)による水濡れ

- 上記①~③以外の不測かつ突発的な事故

お支払いする保険金

借用戸室の貸主に対する損害賠償金、訴訟費用など[1事故につき保険証券記載の保険金額(支払限度額)を限度]

- 保険証券記載の保険金額(支払限度額)が0の場合、補償対象外となります。

他人に対する賠償責任(個人賠償保険) (示談交渉サービス付き)

日本国内で被保険者(注)が次の事故により他人の身体の障害または他人の財物の損壊もしくは軌道上を走行する陸上の乗用具の運行不能について、法律上の損害賠償責任を負担する場合

- 住宅(本人の居住の用に供される建物および保険証券記載の建物をいい、敷地内の動産および不動産を含みます。)の所有、使用または管理に起因する偶然な事故

- 被保険者(注)の日常生活に起因する偶然な事故

お支払いする保険金

被害者に対する損害賠償金、訴訟費用など[1事故につき保険証券記載の保険金額(支払限度額)を限度]

- 保険証券記載の保険金額(支払限度額)が0の場合、補償対象外となります。

- 賠償責任補償における被保険者は、次のいずれかに該当する方です。

- 本人(保険証券の賠償責任被保険者本人欄に記載された者)

- ①の配偶者

- ①または②の同居の親族

- ①または②の別居の未婚の子

- ①が未成年者または責任無能力者である場合は、本人の親権者、 その他の法定の監督義務者および監督義務者に代わって本人を監督する者(①の親族に限ります。)。ただし、①に関する事故に限ります。

- ②~④に該当する者が責任無能力者である場合は、その者の親権者、その他の法定の監督義務者および監督義務者に代わって責任無能力者を監督する者(責任無能力者の親族に限ります。)。

ただし、その責任無能力者に関する事故に限ります。 - ②~④以外の本人の同居人(賃貸借契約上の借主および同居人に限ります。)

示談交渉をサポートします。(賠償事故解決特約)

大家さんへの賠償事故や日常生活における他人への賠償事故が発生した場合、示談交渉をサポートします。

- 日本国内において生じた賠償事故に限ります。

- 「借家人賠償保険」「個人賠償保険」が既にご加入の別の保険契約にセットされている場合には、補償が重複することがあります。ご契約の前に、補償内容を十分ご検討ください。

- 特長

- 補償1

- 補償2

- 補償3

- この情報は2024年10月1日現在のものです。

このページは保険商品の概要をご説明したものです。

詳細につきましては、パンフレット等をご覧いただくか、取扱代理店・扱者または弊社にお問い合わせください。

また、ご契約に際しては、保険商品についての重要な情報を記載した重要事項説明書(「契約概要」「注意喚起情報」等)を、事前に必ずご覧ください。

無断での使用・複製は禁じます。